")

1.

a. Năm 1999 Jack Ma và đồng sự thành lập Alibaba như là một nền tảng công nghệ dành cho những người bán buôn.

Sau 20 năm Alibaba và công ty con Ant Group trở thành một tập đoàn công nghệ khổng lồ hàng đầu thế giới xử lý nhiều giao dịch thanh toán hơn Visa và Mastercard cộng lại, tham gia vào lĩnh vực bảo hiểm, cho vay, đầu tư và ngân hàng trực tuyến.

Nhà sáng lập Jack Ma trở nên một biểu tượng và trở thành nhân vật quyền lực ảnh hưởng quy mô toàn cầu.

Cái dở là chính ông ta cũng nghĩ thế. Chủ quan…

Dù thực hiện một số hoạt động ngân hàng và bản chất là một tổ chức tài chính, Ant Group là doanh nghiệp công nghệ nên không buộc phải tuân theo các quy định nghiêm ngặt về ngân hàng và điều này có thể tạo ra những rủi ro xã hội mà mọi chính phủ muốn tránh. Giới quản lý thị trường Trung Quốc khá bức xúc vì chuyện ấy. Nhất là trên nền các vụ đổ vỡ của P2P Lending thuở nào. Đây là chỗ hở của Ant.

Của đáng tội nhưng khi Ant Group xin giấy phép hoạt động Tài chính Ngân hàng thì PBoC lại chưa muốn cấp. Lý do chối thì đầy. Có thể vì không vui!

Jack Ma nghĩ mình cũng có quyền không vui. Quên mất…

b. Ngày 24 tháng 10 năm 2020 tại một diễn đàn tài chính ở Thượng Hải, Phó Chủ tịch Vương Kỳ Sơn đã có một bài phát biểu mà giang hồ đoán mục tiêu nhắm vào là Jack Ma. Ông Vương nhấn mạnh các công nghệ tài chính mới mang đến những rủi ro mới.

Bài phát biểu cũng tại diễn đàn ấy của Jack Ma sau đó không chỉ mang tính đáp trả mà còn thách thức và gây tiếng vang lớn vì mặc dù không trực tiếp nhưng đã gián tiếp chỉ trích ông Vương, cộng sự thân cận nhất và là cánh tay phải của Tập Cận Bình: “Cách các quan chức Trung Quốc tập trung vào việc ngăn ngừa rủi ro tài chính hệ thống đã lỗi thời, các quy định quốc tế trong điều tiết hoạt động ngân hàng được nghĩ ra bởi những người già cả không phù hợp với thị trường non trẻ của Trung Quốc và các ngân hàng nên từ bỏ tâm lý của những người hành nghề cầm đồ. Ngày nay thế giới cần rất nhiều chuyên gia quản lý chứ không cần chuyên gia quan liêu”.

Nhà nước Trung Quốc rất không vui khi con dân cậy lắm tiền nói hỗn thế. Số phận Ant được định đoạt.

Ngay sau đó Jack Ma và các nhà quản lý hàng đầu của Alibaba và Ant Group đã được triệu tập và được nhắc nhở rằng từ năm 2021 chính quyền sẽ thắt chặt quy định về fintech, rằng công ty sẽ cần xem xét lại các quy tắc công bố thông tin, rằng công ty cần tìm hiểu xem có phải tuân thủ các yêu cầu mới về vốn hay thậm chí thay đổi hoàn toàn lĩnh vực hoạt động của mình hay không. Cùng ngày, Ma bị báo chí chính thống tấn công. Tờ Nhân dân Nhật báo đã đăng một bài báo với tiêu đề: “Cái gọi là thời đại của Mã Vân không tồn tại. Mã Vân chỉ là một phần của thời đại hiện nay.”

Lúc đó một quan chức hàm bộ trưởng của Trung Quốc đã gọi Jack Ma đến nói đại ý: “Ma, anh là một diễn viên tài giỏi xuất chúng. Anh có hàng tỷ người hâm mộ. Điều ấy tốt thôi. Chúng tôi ghi nhận. Có điều anh quên mấy thứ: Chủ nhân sân khấu nơi anh diễn là ai? Ai cấp giấy phép cho anh biểu diễn? Khán giả của anh là ai? Anh dừng lại thì tốt hơn cho chính anh.”

Jack Ma hiểu.

c. Và mọi thứ bắt đầu.

Tháng 11/2020 IPO trị giá 37 tỷ USD của Ant, lẽ ra là vụ IPO lớn nhất thế giới, đã bị hủy bỏ vào phút cuối.

2021 Alibaba bị phạt $2,6 tỷ bởi luật chống độc quyền.

Cổ phiếu Alibaba bị mất 2/3 giá ở NYSE và TTCK Hongkong.

Một chương trình cải tổ cơ cấu sở hữu, mổ xẻ Alibaba được tổ chức nhằm kiểm soát Tập đoàn công nghệ này. Và không chỉ có Tập đoàn công nghệ này.

Có thể nói đó là một vụ đàn áp sâu rộng và chưa từng có đối với Alibaba và những gã khổng lồ công nghệ của Trung Quốc trong hai năm qua. Các công ty này bị giảm doanh thu, lợi nhuận và mất hàng trăm tỷ USD giá trị thị trường.

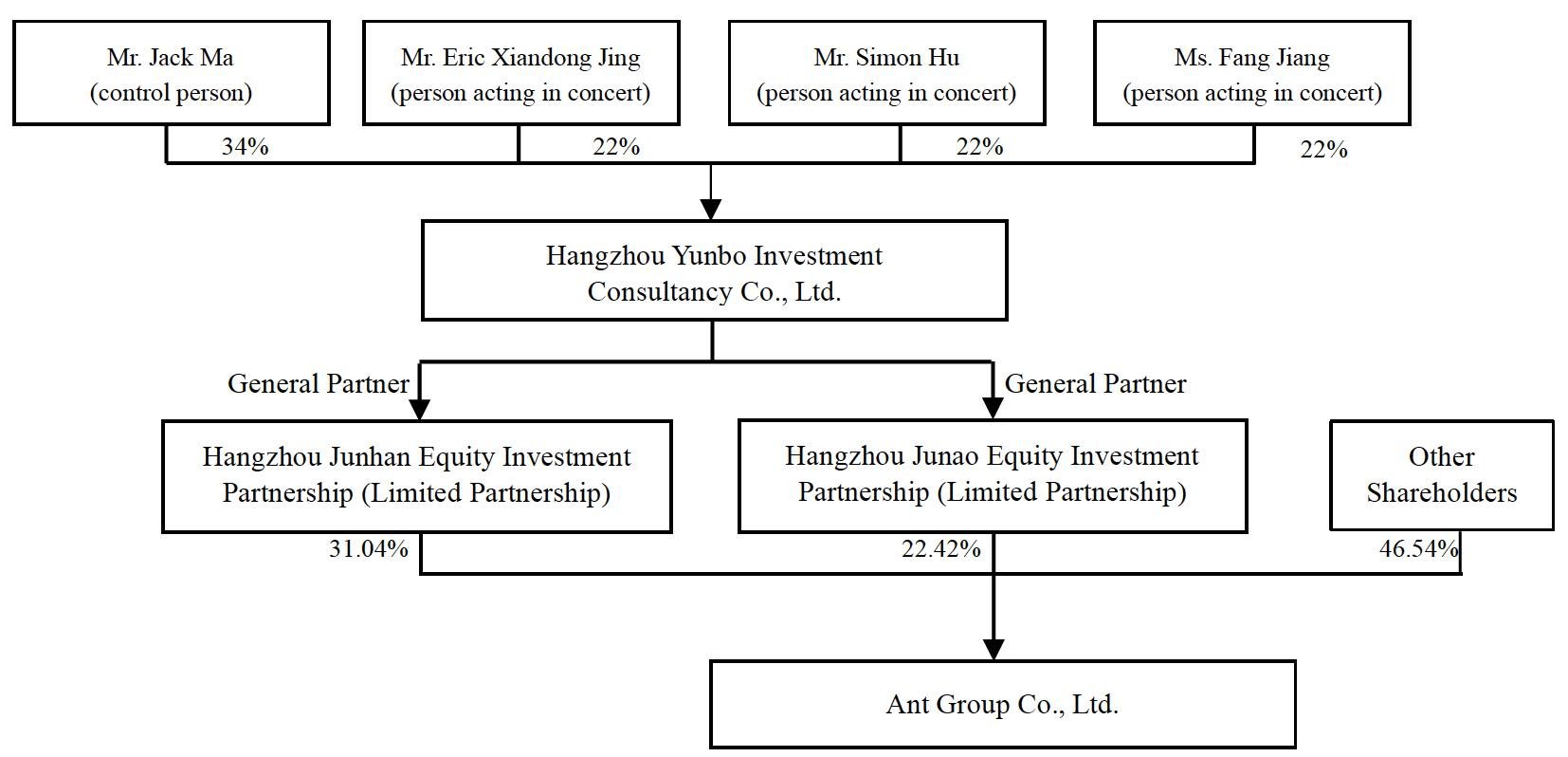

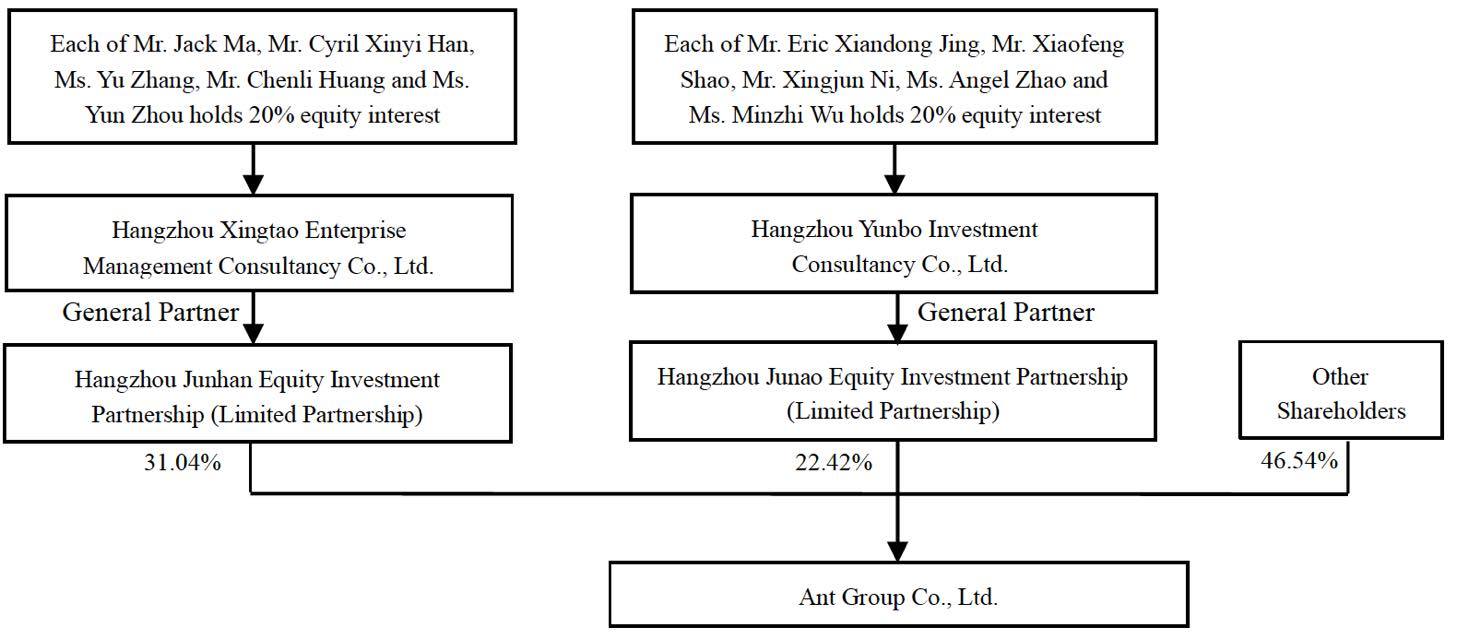

Jack Ma, nhà sáng lập Alibaba và Ant Group, trước đây sở hữu hơn 50% quyền biểu quyết tại Ant Group cuối cùng đã phải chấp nhận từ bỏ quyền kiểm soát Ant Group.

Hiện nay ngoài các cổ đông cũ “vỏ” vẫn giữ sở hữu 31,04% và 22,42% nhưng “ruột” đã thay đổi (H1, H2) thì 10% cổ phần Ant Group thuộc về thành phố Hàng Châu. Các nhà đầu tư mới khác bao gồm Sunny Optical Technology Group Co. và Jiangsu Yuyue Medical Equipment & Supply Co. – hoàn toàn không liên quan đến tài chính hay công nghệ. Đồ rằng các công ty này đều là do Chính phủ nắm giữ. Kế hoạch này là phiên bản rút gọn nỗ lực trước đó của Ant Group nhằm huy động vốn lên $4,3 tỷ. Cinda Asset Management, một trong những công ty quản lý nợ, đã rút lại kế hoạch đầu tư gần $1 tỷ vào 20% cổ phần của Ant Group mà không tiết lộ lý do.

Reuters đưa tin vào tháng 4 năm 2021 rằng Ant Group đang xem xét phương án để Jack Ma thoái vốn và từ bỏ quyền kiểm soát sao cho “êm”.

Một công ty con của Alibaba xác nhận rằng Jack Ma chấp nhận giảm và sau đó hạn chế cổ phần trực tiếp và gián tiếp của mình trong Ant Group ở mức không vượt quá 8,8% (số đẹp!). Theo tính toán của Reuters thì còn thấp hơn: chỉ 6,2%.

Jack Ma và 9 cổ đông lớn khác của Ant Group đã đồng ý không phối hợp hành động khi thực hiện quyền biểu quyết và sẽ bỏ phiếu hoàn toàn độc lập.

Hangzhou Junhan và Hangzhou Junao, trước là 2 công ty đầu tư do Jack Ma kiểm soát, nay giữ nguyên tỷ lệ sở hữu nhưng trở thành các cổ đông độc lập ở Ant Group và Jack Ma thoái vốn hoàn toàn khỏi Hangzhou Junao. Ant Group cũng sẽ bổ sung thêm 1 thành viên HĐQT độc lập thứ năm và số lượng thành viên HĐQT độc lập sẽ chiếm đa số: 5/8.

Sẽ không còn tình trạng một cổ đông – dù đó là Jack Ma – trực tiếp hoặc gián tiếp kiểm soát Ant Group, không một cổ đông nào có quyền đa số trong đề cử thành viên HĐQT. Nhà nước cũng là cổ đông lớn.

Bản thân Ant Group cũng bị xé ra làm 4 doanh nghiệp độc lập:

i. Alipay: siêu ứng dụng với hơn 1 tỷ người dùng, bị cắt bỏ phần chấm điểm tín dụng và cho vay, chỉ giữ lại phần thanh toán. Alipay sẽ vẫn thuộc về Ant Group.

ii. Hoạt động cấp tín dụng bị cắt rời thành 2 mảng độc lập: Huabei, chuyên cấp dịch vụ tương tự thẻ tín dụng truyền thống, và Jiebei, chuyên cho vay nhỏ không có bảo đảm, của Ant Group sẽ bị tách thành các doanh nghiệp mới, độc lập nhau và pha loãng sở hữu bằng cách gọi vốn các cổ đông bên ngoài. Ở mỗi doanh nghiệp đó Ant sở hữu, theo nguồn tin chưa kiểm chứng kỹ, không quá 35% cổ phần. Đây là lĩnh vực béo bở và lợi nhuận cao nhất của Ant Group: chiếm 39% doanh thu của tập đoàn và nắm giữ khoảng 1/10 khoản vay tiêu dùng tín chấp của Trung Quốc năm 2021.

Cả 2 doanh nghiệp này phải có ứng dụng độc lập của riêng mình, không chung chạ.

iii. Dữ liệu người dùng và chấm điểm tín dụng cũng bị tách riêng ra – cái này mới độc chiêu: Ant Group phải chuyển toàn bộ dữ liệu người dùng của mình, vốn làm cơ sở để chấm điểm tín dụng và quyết định cho vay, cho một liên doanh chấm điểm tín dụng mới và riêng biệt, ở đó nhà nước phải sở hữu phần lớn. Đây là đòn mạnh tay nhất.

Chính phủ Trung Quốc cho rằng sức mạnh có được từ độc quyền kiểm soát dữ liệu của Big Tech đe doạ ổn định xã hội và họ muốn kết thúc điều đó.

Đầu tiên Ant muốn chiếm đa số quyết định tại liên doanh nhưng bị từ chối. Cuối cùng trong liên doanh này Ant Group chỉ còn sở hữu 35% cổ phần. Tập đoàn Du lịch Chiết Giang, chả biết gì về chấm điểm tín dụng nhưng lại là công ty nhà nước, sở hữu 35%. 30% còn lại chia cho các các nhân và doanh nghiệp, bao gồm DNNN, khác. Thú vị là Trung Quốc không ép Ant Group chọn DNNN nào. Và Tập đoàn Du lịch Chiết Giang là sự lựa chọn của chính Jack Ma – bớt tồi nhất trong những thứ tồi tệ.

Liên doanh này sẽ xin giấy phép chấm điểm tín dụng tiêu dùng, điều mà Ant Group thèm muốn từ lâu. Ngân hàng trung ương Trung Quốc chỉ cấp giấy phép chấm điểm tín dụng tiêu dùng cho 3 doanh nghiệp và tất cả đều do nhà nước điều hành nhằm ngăn cản Ant kiếm tiền từ cơ sở dữ liệu khổng lồ mà họ đã thu thập về công dân Trung Quốc.

Từ nay Ant Group mất khả năng đánh giá độc lập mức độ tin cậy của người đi vay. Ví dụ: người dùng Alipay trong tương lai cần vay tiền sẽ thấy yêu cầu của họ trước tiên được chuyển đến công ty chấm điểm tín dụng là liên doanh mới nơi hồ sơ tín dụng của họ được lưu giữ và sau đó mới đến ứng dụng cho vay Huabei và Jiebei để cấp tín dụng.

Trước đây quy trình này được tích hợp hoàn toàn trong Alipay.

Mỗi một điều chưa rõ: Nếu nợ xấu xảy ra ai chịu trách nhiệm? Huabei và Jiebei có được quyền từ chối hay chấm điểm lại không? Chấm điểm tín dụng là quyết định của người cho vay và thuê ngoài chỉ để tham khảo còn đây thì ngược lại? Rất dị dạng.

Tóm lại đế chế Ant Group bị làm yếu, bị chia năm xẻ bảy thành các tiểu vương quốc độc lập và chịu sự chi phối của nhà nước. Như Nam Tư ngày nào.

Cùng với đó là chính sách “Cộng đồng phú dụ – Cùng giàu” của ông Tập được công bố năm 2020-2021. Chính sách “Cộng đồng phú dụ – Cùng giàu” bản chất là tiêu diệt giới siêu giàu quyền lực, đẩy tăng nhanh tầng lớp trung lưu tiểu chủ (dự kiến sẽ gấp đôi Mỹ trong vài năm nữa) hèn nhát và dễ bảo, tập trung đẩy vai trò DNNN.

Từ đó “diễn viên” Jack Ma bị “phong sát” biến mất khỏi thương trường. Hiện ông sống ở Nhật là chủ yếu, dù vẫn chu du thế giới nhưng chỉ với tư cách cá nhân.

Ông “giữ im lặng hơn nước và cúi thấp mình hơn cỏ” suốt thời gian qua. Ẩn mình và giữ low profile

Gần đây nhất ngày 5/1/2023 người ta thấy ông đang đi xem Kick-Boxing Thái (H3)

Nhiều “diễn viên – doanh nhân” khác cũng lặn mất tăm.

Đến nay, nhìn vào các động thái dưới đây, có thể coi việc tái cơ cấu Ant Group đã kết thúc như ý muốn của ông Tập.

Với các đại gia công nghệ khác chắc cũng vậy. Các thoả thuận ngầm đã xong. Quá trình quốc hữu hoá một phần các đại gia công nghệ đã hoàn tất.

2.

Giới lãnh đạo Trung Quốc trong những tháng gần đây đã dịu giọng hơn đối với các đại gia công nghệ trong bối cảnh phải nỗ lực thúc đẩy tăng trưởng nền kinh tế trị giá $17.000 tỷ bị tổn thương nặng nề bởi chính sách zero-covid. Và phần nào chắc bởi quá trình tái cơ cấu và các cuộc đàm phán cổ phần đã thành công như họ muốn.

Người Trung Quốc nhận thức rõ khu vực công nghệ, kinh tế tư nhân là chìa khóa duy nhất cho tăng trưởng. Kéo dài quá trình “phong sát doanh nhân” không có lợi.

Thứ 6 ngày 16/12/2022 Hội nghị Kinh tế Trung ương của Trung Quốc, do Chủ tịch Tập Cận Bình chủ trì, đã thông báo có sự thay đổi chính sách. Hội nghị tuyên bố rằng các doanh nghiệp Công nghệ lớn như Alibaba sẽ được tạo điều kiện thể hiện hết khả năng của họ trong tăng trưởng, tạo việc làm và cạnh tranh quốc tế. Họ thấy rõ nếu BigTech kém cạnh tranh là Trung Quốc thua trận.

Ngay lập tức 2 hôm sau Chủ nhật 18/12/2022 Yi Lianhong tân bí thư tỉnh ủy Chiết Giang đã đến thăm trụ sở của Alibaba Group Holding toạ lạc tại tỉnh này.

Yi là quan chức cấp cao đầu tiên của Trung Quốc đến thăm Alibaba kể từ khi Alibaba bị điều tra chống độc quyền và Jack Ma bị phong sát hơn hai năm trước. Chuyến đi thăm này là biểu tượng của chính sách mới. Hành động đó thể hiện sự ủng hộ của lãnh đạo đối với công ty công nghệ Alibaba. Tất nhiên dân chuyên nghiệp hiểu là Alibaba bình cũ rượu mới.

Chính phủ Trung Quốc cũng đã phê duyệt để Ant Group góp $1,5 tỷ cho mảng hoạt động tiêu dùng.

30/12/2022 Ủy ban Quản lý Ngân hàng và Bảo hiểm Trung Quốc đã phê duyệt kế hoạch tăng vốn của Ant Group lên $2,5 tỷ.

Các thoả thuận này loại bỏ các rào cản quan trọng đối với Ant Group trên con đường nhận giấy phép hoạt động tài chính để định vị mình như một ngân hàng.

Huabei và Jiebei đang sẵn sàng giải ngân các khoản vay trị giá $160 tỷ sau khi hoàn thành việc huy động vốn

3.

Điều gì sẽ diễn ra?

a. Chính sách “Cộng đồng phú dụ – Cùng giàu”, nếu tiếp tục diễn ra như hiện nay, chắc chắn sẽ tiêu diệt động lực sáng tạo của khối tư nhân làm yếu động cơ tăng trưởng trong dài hạn, doanh nghiệp mất năng lực cạnh tranh và chắc chắn đẩy Trung Quốc thua cuộc trong cuộc chiến kinh tế – chính trị.

Các động thái kiểm soát công nghệ lõi và MXH từ Mỹ và đồng minh không thể không làm giới lãnh đạo Trung Quốc quan ngại. DNNN chắc sẽ không là lời giải.

Nếu chính sách “cùng giàu” không được điều chỉnh về nội hàm, Trung Quốc sẽ đi vào ngõ cụt. Nếu không biết tức là họ đang đi thẳng xuống hố sâu.

Sự kiêu ngạo và lộ diện quá sớm là rủi ro lớn với Trung Quốc.

Còn người Mỹ chắc sẽ hài lòng.

b. Câu chuyện với Jack Ma và các đại gia công nghệ Trung Quốc làm tôi khá tò mò. Tất nhiên tôi hiểu bàn tay sắt của nhà cầm quyền Trung Quốc khốc liệt và rắn thế nào. Nhưng “một phát ăn ngay” như vậy có gì là lạ… Bản thân việc họ lẳng lặng hạ mình chịu phong sát… có gì đó để đáng theo dõi tiếp. Chờ xem…

Để xoa dịu, có thể các “nghệ sỹ doanh nhân” được dỡ phần nào phong sát sau khi phạm vi, quy mô ảnh hưởng và quyền lực được gói gọn. Nhưng những “nghệ sỹ lớn” như Jack Ma chắc bị yêu cầu biến mất thật lâu.

Mới thấy đời doanh nhân nghiệt ngã. Dù là doanh nhân Trung Quốc thâm thuý thương trường hay các ông trùm Nga (oligarkh) cơ bắp với văn hoá mujik… chỉ một thoáng chủ quan, một chút lãng quên… là tiêu tán hết cơ nghiệp.

c. Cách làm của Trung Quốc thấy là có mục tiêu quản lý thị trường rõ ràng (hay dở chưa bàn), phong sát doanh nhân không phong sát doanh nghiệp, giữ nguyên cơ cấu sở hữu và lợi ích kinh tế của các cổ đông thường, ngoại trừ “đối tượng”. Mà “đối tượng” không bị hình sự hoá, được mua bán theo giá thoả thuận, chọn đối tác tương đối sòng phẳng. Mọi giao dịch về câu chữ là tuân thủ luật chơi và quy luật kinh tế. Còn tinh thần luật thì không hẳn tôn trọng. Đâu chả thế… cả Mỹ cũng đôi khi… nên không lạ.

Tất nhiên tương lai doanh nghiệp thế nào là chuyện khác và đã bàn ở trên. Cổ đông thường có thể bán hay mua thêm cổ phiếu trong bối cảnh mới nếu muốn. Họ không bị úp sọt, tự do thoái vốn hay cấu trúc đầu tư và có thừa thời gian cho chuyện đó. Giá Ant Group vừa tăng 5% ở TTTCK Hongkong.

Vì vậy Trung Quốc vẫn giữ được doanh nghiệp khoẻ. Tức là giữ được tế bào khoẻ mạnh của nền kinh tế.

PS. Bức bối bởi 3 năm bị cấm túc, tình hình địa chính trị thay đổi và nhất là nỗi sợ với “Cùng giàu”, nếu dỡ bỏ Zero-Covid, làn sóng người du lịch cũng như doanh nghiệp tìm kiếm cơ hội kinh doanh sẽ tràn ra bên ngoài Trung Quốc. Việt Nam ngay bên cạnh chắc cũng thấy tác động không nhỏ, cả tiêu cực lẫn tích cực.