")

")

Lúc mới ra trường, tôi gửi tiền vào một quỹ lớn. Mức nộp tương đương 22% thu nhập mỗi tháng, tôi đóng 6% còn cơ quan góp 16%. Quỹ có số dư vào khoảng 36 tỷ USD, và số lượng khách hàng lên đến hàng chục triệu.

Tuy nhiên, quỹ lại không công bố báo cáo tài chính, và chỉ cho phép nhận vốn và lãi hàng tháng sau khi tôi bước qua tuổi nghỉ hưu. Nghĩa là tôi sẽ phải chờ khoảng 35 năm mới biết khoản đầu tư của mình hiệu quả ra sao. Quỹ cũng thường than thở về nguy cơ mất thanh khoản, vỡ quỹ, trong khi không có cam kết đáng kể về rủi ro trượt giá đồng tiền do lạm phát.

Nếu có cơ hội, theo bạn, tôi có nên rút khỏi quỹ hay không?

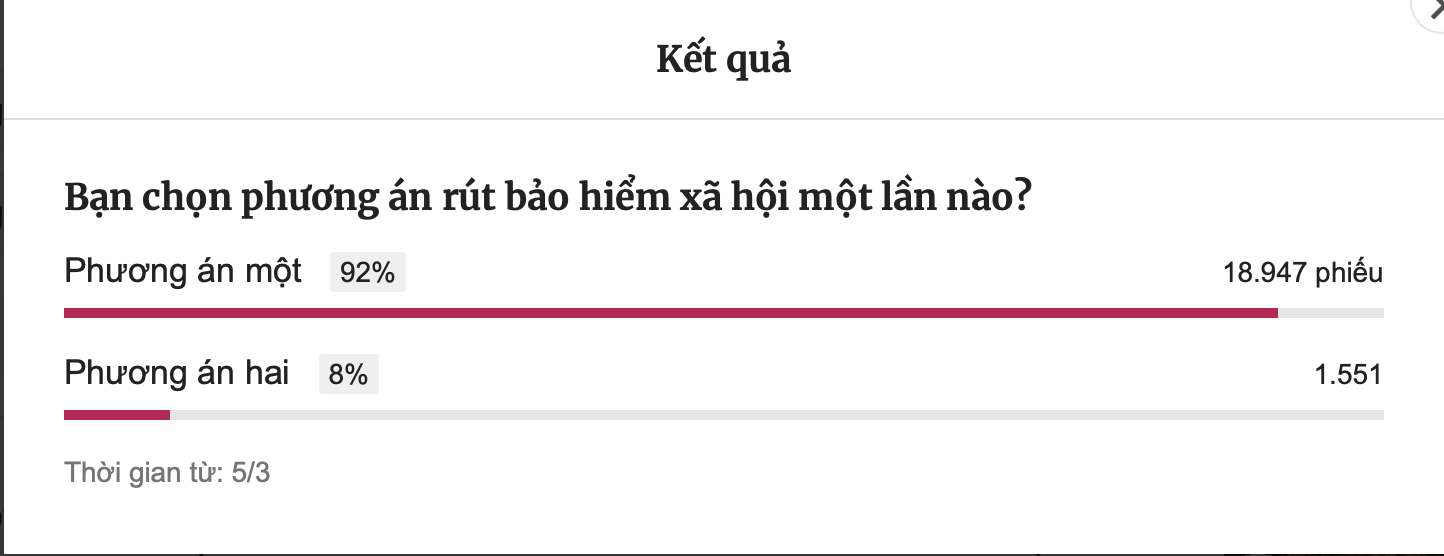

Quỹ mà tôi nói đến là Quỹ Bảo hiểm Xã hội (VSS). Băn khoăn của tôi có lẽ cũng là mối bận tâm của hàng triệu lao động, khi dự thảo Luật Bảo hiểm Xã hội sửa đổi đang được lấy ý kiến. Đề xuất được nhiều người quan tâm nhất là quy định chỉ cho phép rút 50% số thời gian đóng góp, nếu người lao động lựa chọn rút một lần.

Dưới góc độ quản lý nhà nước, có lý do chính đáng cho đề xuất đó. Việt Nam đang bước vào thời kỳ dân số già, và nếu hệ thống BHXH không thay đổi, nhà nước sẽ khó gồng gánh nổi kinh phí an sinh xã hội ngày càng tăng. Việc người lao động và chủ lao động đóng đúng và đủ BHXH sẽ góp phần gia cố mạng lưới phúc lợi, đảm bảo quá trình chuyển đổi từ dân số trẻ sang dân số già diễn ra thuận lợi.

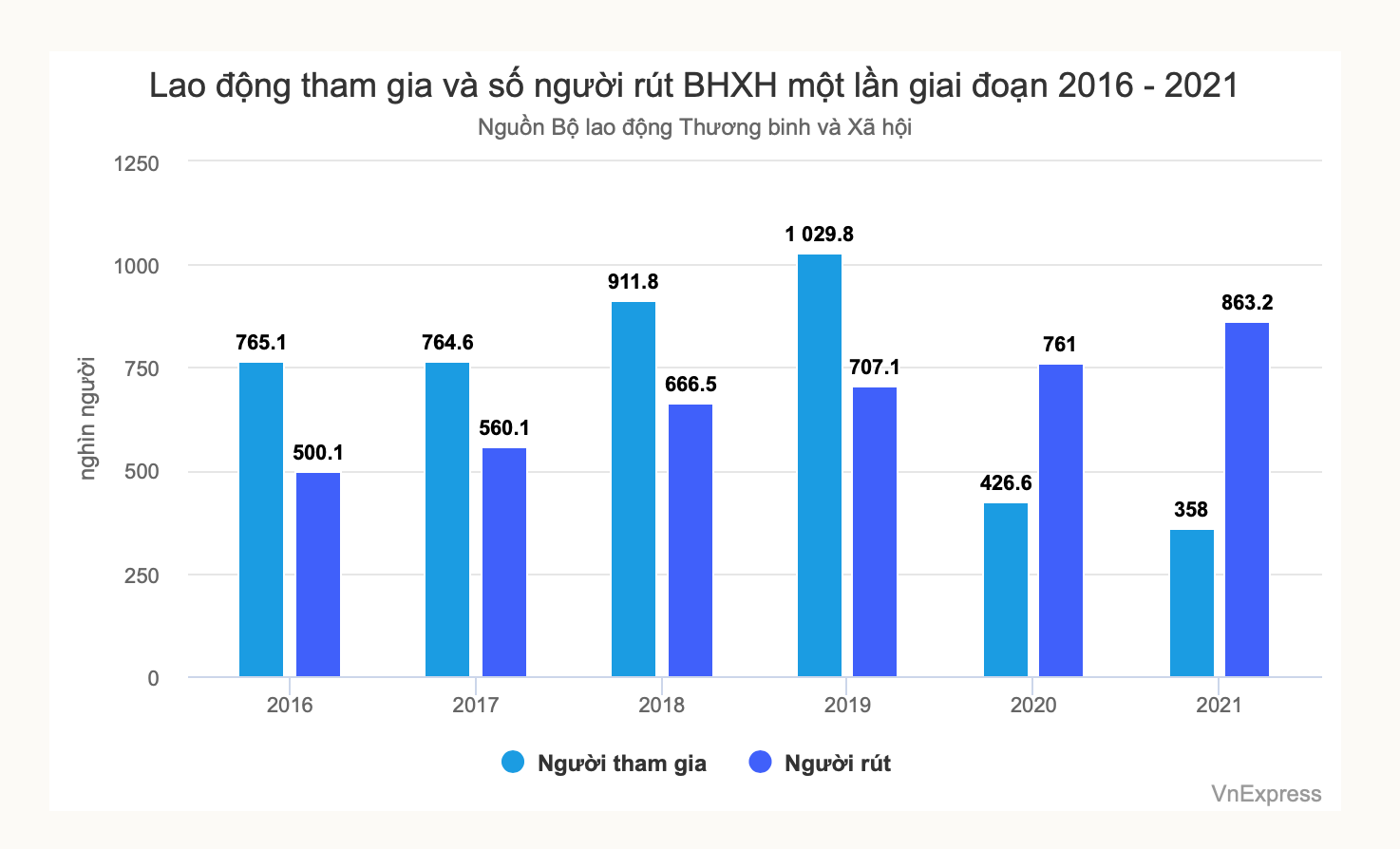

Thế nhưng với đa phần người lao động, không mấy ai bận tâm đến câu chuyện vĩ mô. Một bộ phận coi bảo hiểm xã hội là khoản tiền tiết kiệm đề phòng bất trắc. Điều này lý giải cho mức tăng đột biến về số lượng rút bảo hiểm một lần trong hai năm qua, khi ảnh hưởng từ đại dịch và làn sóng sa thải nhân công khiến nhiều người cần tiền để trang trải khó khăn trước mắt, hay gây dựng lại cuộc sống hậu thất nghiệp.

Với một số người khác, bảo hiểm xã hội là gánh nặng, bởi họ mất đi một phần thu nhập hàng tháng mà chưa biết lợi lộc về sau ra sao. Họ ưu tiên thu nhập trước mắt, thay vì thu nhập tương lai. Vì thế, họ thậm chí chấp nhận việc doanh nghiệp trốn đóng bảo hiểm xã hội, dù trên lý thuyết điều này gây thiệt hại cho chính họ.

Những quan điểm này lý giải vì sao tỷ lệ tham gia bảo hiểm xã hội chỉ dừng lại ở mức 38% lực lượng lao động, và số người rút một lần tăng kỷ lục trong hai năm qua.

Tôi không nghĩ người lao động không quan tâm đến lương hưu khi về già. Có sổ hưu là một thứ quyền lợi mang tính ám ảnh với người Việt kể từ thời bao cấp. Nhưng ngược lại, chính vì điều này, họ buộc phải cân nhắc giữa nhu cầu hiện tại và ích lợi tương lai với khoản tiền của mình. Cách vận hành của hệ thống bảo hiểm xã hội hiện tại, đặc biệt là Quỹ Bảo hiểm Xã hội (VSS), chưa khiến cho người lao động yên tâm.

Đầu tiên, dù là một trong những quỹ có tỷ lệ đóng góp cao nhất châu Á, VSS không có sự minh bạch và trách nhiệm giải trình cần thiết. Bạn sẽ thất vọng nếu thử tìm kiếm thông tin hoạt động trên trang chủ của quỹ, dù với danh nghĩa là nhà đầu tư hay khách hàng.

VSS không công khai báo cáo tài chính giải thích cách thức quản lý và đầu tư, lợi nhuận và thiệt hại, tương xứng với một quỹ có quy mô hàng chục tỷ USD. Theo quy định, Kiểm toán Nhà nước kiểm toán quỹ ba năm một lần, và chỉ đến lúc đó một số thông tin tài chính mới được cung cấp qua báo chí. Khoảng mù về thông tin này, cùng những cảnh báo về khả năng vỡ quỹ, làm tăng thêm những lo lắng về mất sổ hưu hay tiền lương không đuổi kịp lạm phát của người lao động.

Sẽ ít nhà đầu tư khôn ngoan nào bỏ tiền cho một sản phẩm như vậy trên thị trường tài chính. Nhiều người lao động cũng thế, nếu họ có lựa chọn khác.

Thứ hai, một hệ thống an sinh xã hội hiệu quả cần mang tính công bằng. Bởi ngay cả với những người không có lương hưu, nhà nước vẫn phải bỏ ra một khoản kinh phí nhất định để hỗ trợ khi họ về già. Số người già không có lương hưu ước tính rơi vào khoảng 13 triệu người vào năm 2030.

Hiện nay, chế tài đảm bảo việc đóng góp đúng và đủ bảo hiểm xã hội còn rất hạn chế. Theo thống kê của VSS, trong khoảng 480.000 doanh nghiệp đang hoạt động và có đăng ký mã số thuế trong năm 2015, chỉ có 199.500 doanh nghiệp tham gia BHXH, chiếm khoảng 42% tổng số. Nợ đọng BHXH tính đến cuối năm 2022 lên đến 13 nghìn tỷ đồng. Con số này chưa tính đến lao động phi chính thức trong khu vực chính thức – những người làm việc trong các cơ sở kinh doanh, cơ quan, tổ chức có đăng ký nhưng không được hưởng BHXH. Theo thống kê, lực lượng này rơi vào khoảng 6,4 triệu người tính đến năm 2016.

Nguyên nhân chính của thực trạng trên bắt nguồn từ năng lực giám sát và quản lý của VSS. Toàn ngành BHXH có khoảng 1.500 người làm nhiệm vụ thanh tra – kiểm tra, tính trung bình mỗi cán bộ phụ trách khoảng 100 nghìn lao động. Việc giám sát là bất khả thi. Tổ chức Lao động Quốc tế (ILO) khuyến nghị tỷ lệ này nên rơi vào khoảng từ 1.000 đến 2.000 lao động cho mỗi cán bộ.

Một vấn đề nữa là hệ thống BHXH hiện tại vận hành với chức năng của một cơ quan quản lý nhà nước, thay vì một dịch vụ đặt mục tiêu phụng sự khách hàng lên trên hết. Dù có nhiều cải tiến, thủ tục hành chính về BHXH cho cá nhân, tổ chức vẫn gồm 25 thủ tục. Hàng người dằng dặc chờ lấy BHXH một lần ở nhiều địa phương là minh chứng cho sự rườm rà và nhiêu khê đó.

Nếu hoạt động như một dịch vụ, VSS có thể đa dạng hóa danh mục và cá nhân hóa quyết định đầu tư tùy theo nhu cầu của người lao động. Hiện tại, phần lớn quỹ (khoảng 86%) được nhà nước vay thông qua các khoản vay trực tiếp tới ngân sách hoặc mua trái phiếu chính phủ. Phần còn lại được gửi vào các ngân hàng thương mại lớn dưới hình thức cho vay hoặc gửi tiết kiệm.

Thay vì hạn chế, VSS nên nới rộng các trường hợp được rút BHXH một lần sang các nhu cầu cấp thiết khác của người lao động như mua nhà ở, chăm sóc sức khỏe, hay đầu tư giáo dục cho con cái. Đây là điều mà những quỹ BHXH thành công trong khu vực Đông Nam Á như Singapore và Malaysia đã thực hiện từ lâu.

Bảo hiểm xã hội trước tiên và trên hết là quyền lợi của người lao động. Thay vì tập trung tranh cãi về việc nên giữ hay nên rút, sửa đổi lần này cần hướng đến việc phụng sự tốt hơn người lao động và doanh nghiệp. Nếu thấy quỹ vận hành minh bạch, hiệu quả, quyền lợi được đảm bảo, tôi tin ai cũng muốn giữ “tấm lưới an sinh” của mình cho tuổi già. Làm được điều đó, nghĩa vụ về BHXH sẽ được thực hiện mà không cần bất kỳ quy định áp đặt nào.

Nguyễn Khắc Giang

https://vnexpress.net/rut-bao-hiem-mot-lan-4583126.html

https://vnexpress.net/de-xuat-hai-phuong-an-rut-bao-hiem-xa-hoi-mot-lan-4577730.html

https://vnexpress.net/thuc-suot-dem-cho-rut-bao-hiem-xa-hoi-mot-lan-4545105.html