")

")

Posted by u/albert1165

Khoản nợ Vinfast

Nợ Vinfast cuối quý 3 năm 2023 là (xem chi tiết tại Triển lãm 1 bên dưới):

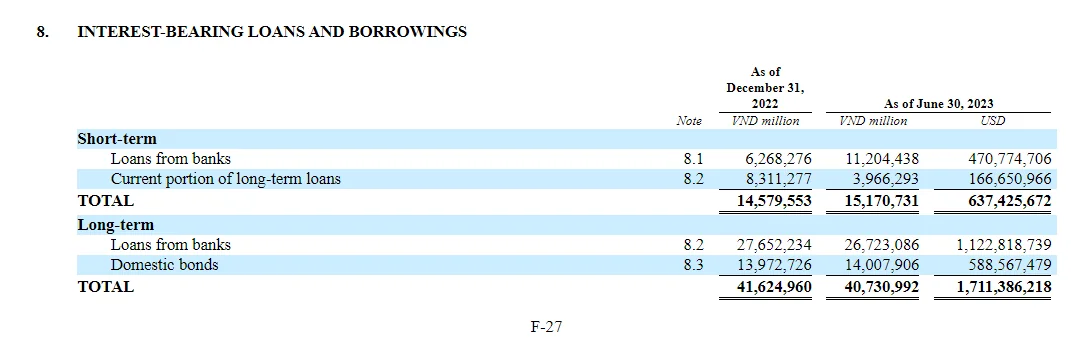

– Nợ ngắn hạn đáo hạn trong 1 năm: 878 triệu USD

– Nợ dài hạn đến hạn sau 1 năm: 1,896 triệu USD

với tổng số tiền khoảng 2,77 tỷ USD. Đây là những khoản nợ cho các chủ nợ bên ngoài. Con số này đã tăng thêm khoảng 400 triệu USD kể từ cuối tháng 6. Vào thời điểm đó, khoản nợ ngắn hạn của các chủ nợ bên ngoài là 2,34 tỷ USD.

Vinfast cũng nợ các bên liên quan: 1,9 tỷ USD ngắn hạn và 779 triệu USD dài hạn. Vì các bên liên quan là Vương Phạm và các đơn vị trong Tập đoàn VinFast nên Vinfast sẽ chỉ đảo nợ khi đến hạn và không lo áp lực trả nợ (nhưng nợ vẫn còn và Vinfast phải trả lãi lớn hơn).

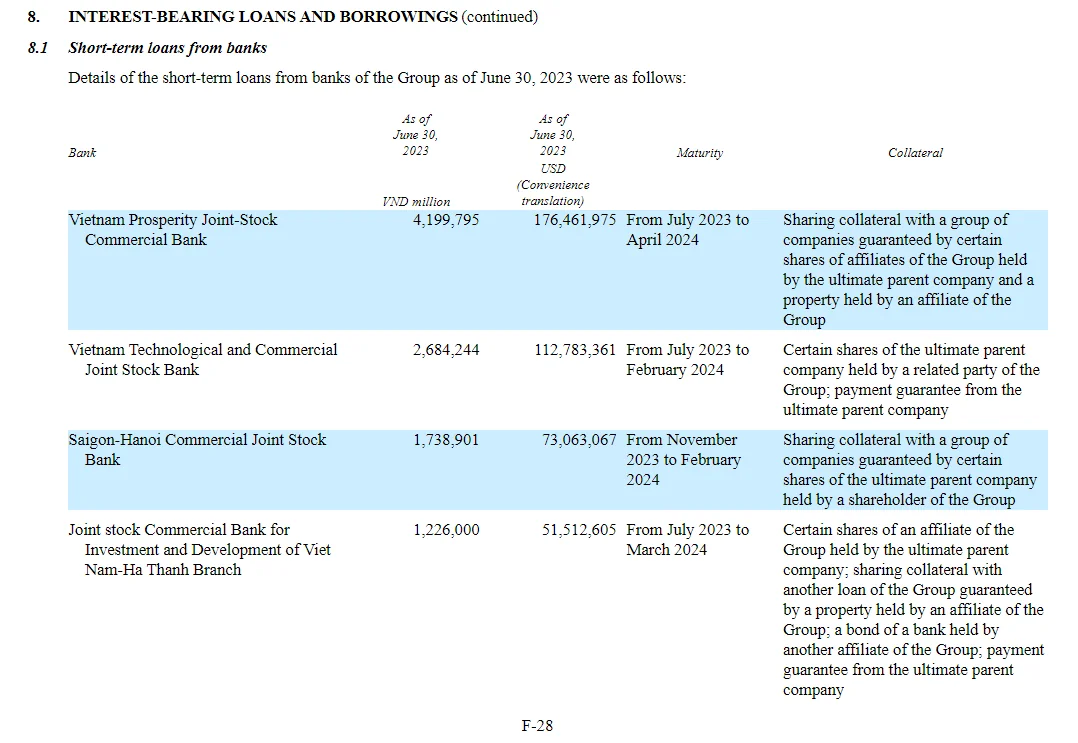

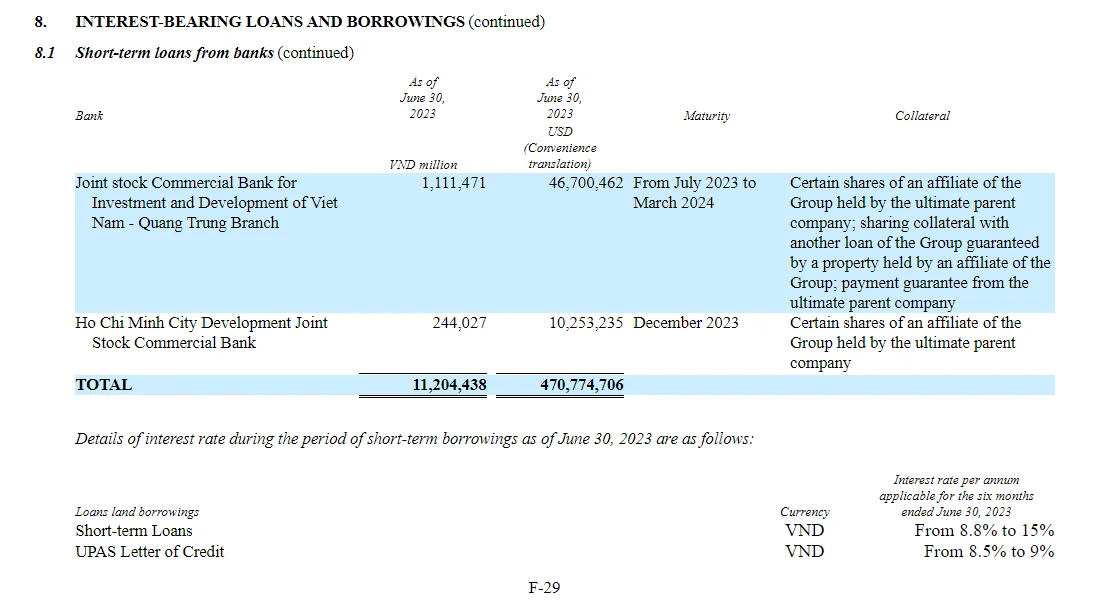

Còn đối với các chủ nợ bên ngoài lại là một câu chuyện khác, nhưng may mắn cho Vinfast, nhiều ngân hàng trong nước và Vinfast chỉ có thể đảo nợ khi đến hạn. Vinfast rõ ràng có sự giúp đỡ từ các ngân hàng trong nước theo nghĩa quá lớn quá thất bại. Các ngân hàng chỉ cần đảo nợ và giả vờ như không thấy gì (đối với các ngân hàng độc lập, nhà quản lý nên yêu cầu trả đầy đủ và dừng khoản vay mới khi xem xét kế hoạch kinh doanh và thua lỗ). Xem chi tiết ở hình 2 cuối bài để biết ngân hàng nào đang sở hữu khoản nợ.

Trái phiếu Vinfast quý 3

– VFCB2325003: 2000 tỷ đồng 15/8/2023

– VFCB2325002: 1500 tỷ đồng 31/7/2023

– VFCB2325001: 1500 tỷ đồng 31/7/2023

Chúng có thể được phát hành cho Techcom Securities.

Hai trái phiếu ra công chúng khác của VinGroup: VinGroup vay rồi cho Vinfast vay (nghe buồn cười nhỉ? vì VF không thể tự huy động được nữa):

– VICH2326001 736,4 tỷ VNĐ đã bán hết 2000 tỷ VNĐ Truy nã 14/9/2023

– VICH2326004 692,4 tỷ VNĐ bán hết 2000 tỷ VNĐ truy nã 8/9/2023

Tất cả đều có lãi suất coupon vào khoảng 14%.

Như vậy, Vinfast có tổng cộng 6428,8 tỷ đồng = 272 triệu USD từ trái phiếu.

Vinfast cũng đã thực hiện đảo nợ 636,2 triệu đô la trong quý 3 (nợ gia hạn, lấy nợ mới để trả nợ cũ), do đó tổng số tiền vay khoảng 1 tỷ đô la trong hồ sơ SEC! Như bạn có thể thấy chi tiết, chỉ có 272 triệu đô la tiền mới, phần còn lại là khoản nợ được đảo nợ nên con số 1 tỷ đô la không giống như cái nhìn đầu tiên. Ở đây bạn có nó đầu tiên, trên reddit.

Tiền từ việc bán tháo cổ phiếu

Vương Phạm cũng đã bán phá giá VIC trên sàn chứng khoán, tổng tiền giao dịch trung bình hàng ngày khoảng 1000 tỷ đồng/ngày trong khoảng 30 ngày, như vậy để lấy ròng khoảng 15% trừ đi số tiền chi tiêu để bơm lên trước đó, Vương Phạm đã lấy từ nhà đầu tư bán lẻ khoảng 4500 tỷ đồng trên thị trường thông qua việc bán phá giá VIC. Vì vậy, đó là khoảng 190 triệu đô la, cho hay nhận. Anh ta cũng bán phá giá VHM, trung bình hàng ngày khoảng 200 tỷ đồng trong 30 ngày, với mức lãi ròng 15%, tổng cộng thêm khoảng 900 tỷ đồng ($38 triệu USD). Điều đó mang lại khoảng 230 triệu đô la. Con số mà SEC nộp cho quý 3 là 281 triệu USD. Vì vậy, hãy thêm vài chục triệu vào đây hoặc thay đổi % thu nhập ròng và bạn có 281 triệu đô la.

Lưu ý rằng Vương Phạm không có 281 triệu USD tiền mặt trong két sắt ở nhà, cách duy nhất để anh ta có tiền là bán tháo cổ phiếu trên thị trường hoặc dùng chúng làm tài sản thế chấp cho các khoản vay cá nhân (không có khả năng xảy ra ở Việt Nam).

Vương Phạm bơm và xả cổ phiếu VIC như thế nào?

Trùng hợp với thông tin Vinfast niêm yết trên sàn Nasdaq, ngay ngày đầu giao dịch VFS, Vương bắt đầu bơm VIC bằng việc mua vào lượng lớn. Trên thị trường chứng khoán Việt Nam có giới hạn trần 7%/ngày nên anh bỏ số tiền lớn để kéo lên giới hạn trần và mua hết lệnh bán để không còn lệnh bán. Anh ấy (đội của anh ấy) đã làm điều này nhiều lần để kéo VIC từ 50K lên 80K đồng, tăng 60% trong một hoặc hai tuần. Bí quyết là kéo nó lên mạnh trong thời gian ngắn để tạo FOMO. Xem biểu đồ. Sau đó khi đạt tới 80, Vương Phạm lại đổ xuống. Do VIC tăng mạnh cộng với câu chuyện VFS (VIC cap thậm chí còn nhỏ hơn VFS cap) nên trên đà giảm, các nhà đầu tư/nhà đầu tư nhỏ lẻ sẽ đổ xô vào để bắt “hời”. Và rồi Vương Phạm xả hàng tới 45, thu về khoảng 4-5000 tỷ đồng từ nhà đầu tư nhỏ lẻ. Làm sao biết đó là Vương bán phá giá?

1/ Cách anh ấy kéo nó lên trong thời gian ngắn

2/ Cách anh ta dump mạnh, vé chìm trong sắc đỏ hơn 30 ngày liên tục.

3/ Anh ấy đang rất cần tiền. Anh ta gần như không mất phí cho cổ phiếu đó, bán phá giá bằng bất cứ giá nào.

Sự thẳng hàng/đồng xuất hiện của 3 điểm cho thấy 99,99% khả năng việc bơm và bán cổ phiếu ở Việt Nam được thực hiện bởi Vương Phạm (các chi nhánh của ông). Đó là lời giải thích duy nhất cho hành vi của cổ phiếu. Hãy nhớ rằng, các nhà đầu tư/nhà giao dịch bán lẻ tuy đông hơn nhưng lại là những người theo sau. Đừng nói rằng việc bơm và xả đều là do các nhà đầu tư bán lẻ. Cá mập Vương Phạm trong trường hợp này là người dẫn đầu và tạo ra xu hướng (pump và dump). Anh ta hẳn phải thực sự tuyệt vọng khi sử dụng máy bơm và bán phá giá rõ ràng này để lấy (ăn cắp) tiền mặt từ các nhà đầu tư bán lẻ. Tôi cảm thấy tiếc cho nhiều nhà đầu tư nhỏ lẻ đã mất tiền mua VIC vì nghĩ rằng nó đang đi xuống hoặc sợ bỏ lỡ cơ hội đi lên.

Liệu Vương Phạm có tiếp tục bán phá giá VIC, VHM?

Anh ấy sẽ. Anh ta chỉ cần tiền mặt. Nhưng vì anh ấy đã có tiền cho quý 3 nên bây giờ anh ấy không còn nhu cầu bán tháo nhanh chóng nữa.khiến giá cổ phiếu giảm sâu hơn. Thay vào đó, giờ đây anh ta có thời gian để bán với số lượng nhỏ hơn và điều đó có thể không khiến giá cổ phiếu giảm. Anh ta sẽ cho phép các nhà đầu tư bán lẻ mua nó từ mức hỗ trợ và bán một lượng nhỏ trong quá trình thực hiện.

Vương Phạm có thể lấy tiền bằng những cách nào

Vương Phạm sẽ có được số tiền này trong tương lai như thế nào?

1/ Một: Trái phiếu

Họ có thể bán trái phiếu khi VFS ở mức khoảng 40 USD vào thời điểm đó. Bây giờ VFS là $9. Việc bán trái phiếu trong tương lai sẽ khó khăn hơn. Trái phiếu Vinfast trước đây luôn được bán hết 100%. Việc chậm trễ cho thấy họ chỉ bán được 1/3 số trái phiếu cần thiết là một dấu hiệu đáng lo ngại. Hoặc Techcombank đang “bỏ rơi một phần” hoặc Techcom không thể gánh thêm rủi ro từ Vin: đợt chào bán trái phiếu ra công chúng mới nhất được bảo lãnh bởi MBS thay vì Techcom Securities, đơn vị xử lý 100% trái phiếu liên quan đến Vin trước đây. Điều này đang nói.

2/ Hai: Đổ hàng

Đổ VFS trên thị trường chứng khoán Mỹ cho các nhà đầu tư/thương nhân bán lẻ.

Tại thị trường nội địa Việt Nam, Vương Phạm sẽ tiếp tục bán phá giá VIC VHM VRE cho nhà đầu tư cá nhân, sẽ có ngày tăng có ngày giảm, nhưng âm mưu tổng thể là bán phá giá cho nhà đầu tư cá nhân để lấy tiền. Cổ phiếu sẽ không giảm đáng kể nếu nhà đầu tư nhỏ lẻ đổ xô đón những cổ phiếu “rẻ”. Mặt khác, VFS có ít nhu cầu ở Mỹ và một lượng lớn cổ phiếu bị bán phá giá (75 triệu), vì vậy, nếu các nhà đầu tư bán lẻ ở Mỹ không tham gia vào trò chơi, giá VFS chắc chắn sẽ giảm xuống dưới 5 USD. Nhưng hãy lưu ý rằng Vương Phạm thỉnh thoảng sẽ kéo nó lên để cố gắng thu hút thương nhân. Họ phải thực hiện việc bơm và bán kết hợp này với tin tức để bào chữa, nhưng tin tức được bơm (ví dụ: doanh số tăng gấp 5 lần, kế hoạch nhà máy mới ở Indonesia, Ấn Độ, doanh số gấp đôi quý 3, v.v…) dạo gần đây không thành công vì thị trường Mỹ đã nhìn thấu điều đó.

3/ Ba: Bán dự án Vinhome cho Masterise (chủ đầu tư Việt Nam duy nhất có tiền vào thời điểm hiện tại, chính Techcom đứng sau việc này) hoặc Capitaland/Keppeland, với giá chiết khấu, sau đó cho Vinfast vay tiền. Cho đến nay, họ đã phản đối cách tiếp cận này nhưng cuối cùng họ sẽ phải làm vậy. Bất động sản hiện đang trong giai đoạn chậm nên việc này không hề dễ dàng, nhưng nếu họ giảm giá dự án đủ mức thì sẽ có một số người mua mua. Có tin đồn họ đã bán một số dự án ở Hà Nội/Hải Phòng nhưng tôi chưa xác nhận. Bảng cân đối kế toán của Quý 3 không cho thấy điều này, có thể là trong Quý 4 (xem phân tích của tôi về trái phiếu ở trên, nó phù hợp với số liệu 1 tỷ USD). Họ sẽ phải bán các dự án bất động sản nếu cần tiền cho Vinfast. Việc kinh doanh của Vinci không đủ để tài trợ cho Vinfast.

Không có chủ ngân hàng đầu tư

Không có chủ ngân hàng đầu tư quốc tế nào quan tâm đến cổ phiếu Vinfast: họ không quan tâm đến trước IPO, họ không quan tâm đến PIPE, và vì tình hình tài chính kém hơn nên hiện tại họ không quan tâm. Trong không gian xe điện, Rivian và Lucid là những khoản đầu tư hấp dẫn hơn nhiều so với Vinfast, hay còn gọi là rẻ hơn. Vì vậy, không phải là các ngân hàng đầu tư không có những lựa chọn hấp dẫn khác. Ngay cả khi VFS giảm xuống còn 8 USD, nó vẫn đắt so với các công ty cùng ngành nên sẽ không có ngân hàng đầu tư nào mua VFS. Điều này thật dễ dàng: hãy đặt mình vào vị trí của các ngân hàng đầu tư và hỏi tại sao bạn nên mua Vinfast với giá 8 USD trong khi nó chỉ có giá trị 2 USD/cổ phiếu hoặc ít hơn?

Cách duy nhất của Vinfast là bán phá giá cho nhà đầu tư nhỏ lẻ trên sàn chứng khoán.

Chết dưới gánh nặng nợ nần

Vương Phạm có thể tiếp tục tài trợ cho Vinfast trong 1 hoặc 2 quý nữa, nhưng do hoạt động kinh doanh cốt lõi không có tính cạnh tranh, lỗ 500 triệu USD/quý, GSM chỉ có thể làm được chừng đó cho việc nhồi nhét sổ sách và không có tiền mới đổ vào, họ cần phải bơm tiền với gần 2 tỷ USD/năm tiền mới, và ngay cả Vincity cũng không thể theo kịp mức này. Hoạt động kinh doanh của Vinfast không bền vững và họ không thể bơm tiền vào VF ở mức 2 tỷ USD/năm mãi mãi.

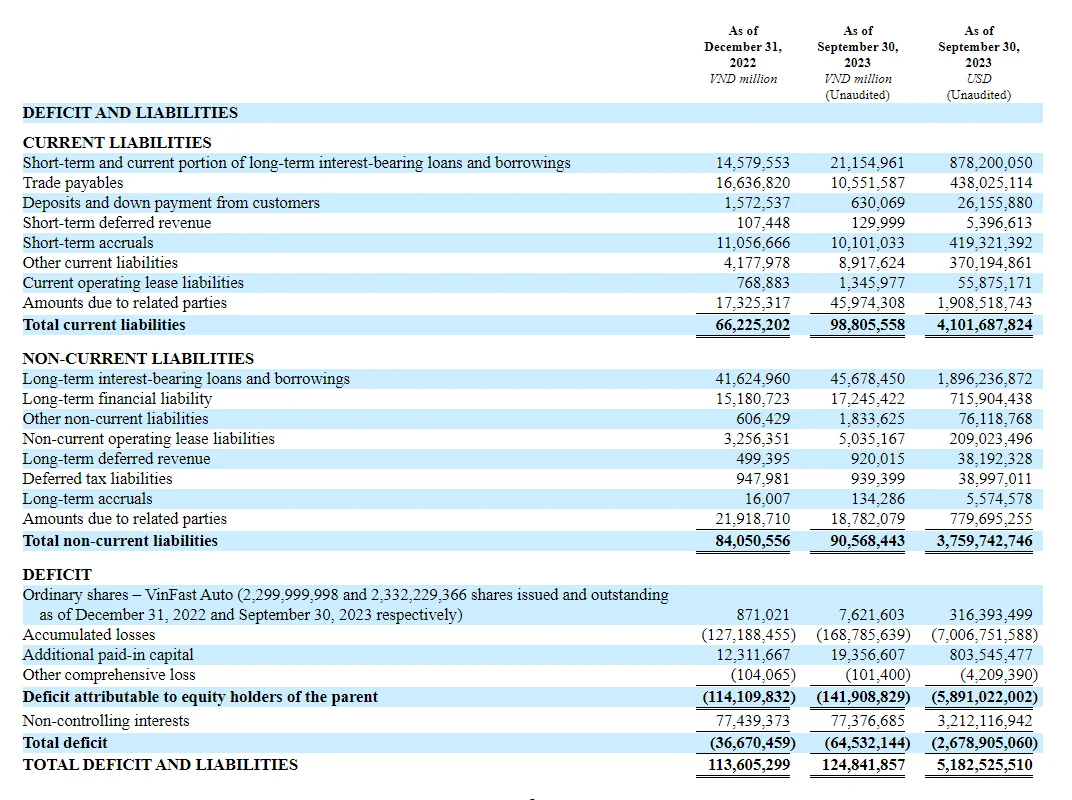

Tổng nợ hiện tại vào cuối tháng 6 là 7,3 tỷ USD, trong đó 2,3 tỷ USD là nợ bên ngoài sẽ sớm được thanh toán, còn lại là các khoản vay trong hệ sinh thái Vin. Nợ hiện tại khi kết thúc trận đấu? 3,54 tỷ USD. Nợ ngắn hạn vào cuối tháng 6? $3,852 tỷ. Và tăng thêm 300 triệu USD. Số nợ cứ tăng dần theo quý. Khoản nợ hiện tại vào cuối quý 3 là 4,1 tỷ USD. Tăng thêm 300 triệu USD. Và xu hướng sẽ tiếp tục sau đó.

Đây là một phép toán đơn giản: họ không thể tạo ra lợi nhuận từ việc kinh doanh, vì vậy họ sẽ phải gánh khoản nợ lớn hơn mãi mãi. Với lãi suất 14%.

Kết quả cuối cùng là nợ nần chồng chất và có khả năng dẫn đến phá sản. Với xác suất 99%.

Tôi để lại 1% cho điều kỳ diệu.

——

Triển lãm 1: Món nợ Vinfast

——-

Triển lãm 2:

Chi tiết về khoản vay từ ai, vào cuối tháng Sáu. Không có chi tiết cho tháng Chín.