")

Định giá của một số công ty trí tuệ nhân tạo đang tiến gần mức của thời bong bóng dot-com. Nhưng giới đầu tư lo ngại rằng rút tiền khỏi thị trường hiện tại sẽ đánh mất lợi nhuận lớn trong tương lai.

Joe Rennison Dec. 9, 2025, 11:36 a.m. ET

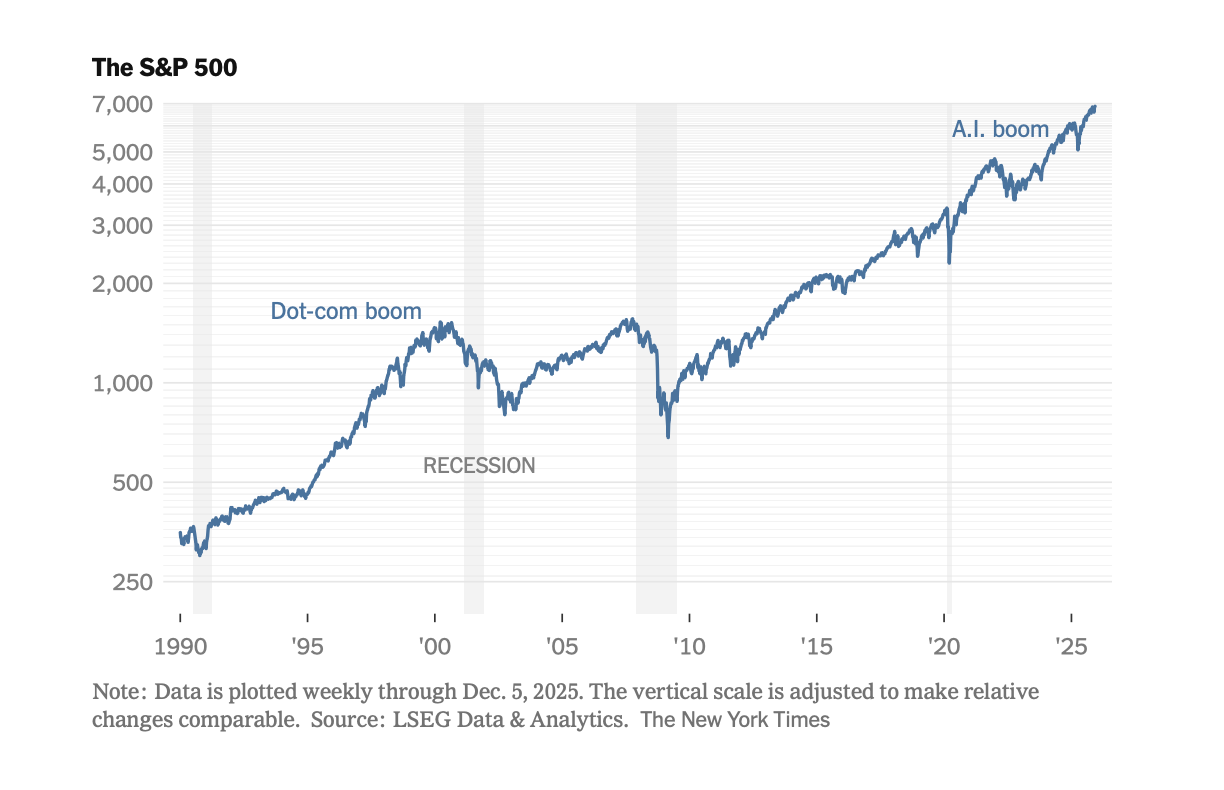

Thị trường chứng khoán Mỹ đã liên tục lập kỷ lục trong năm nay, vượt qua tác động của thuế quan cũng như dấu hiệu người tiêu dùng Mỹ suy yếu, và hồi phục sau đợt giảm gần đây — phần lớn nhờ kỳ vọng vào trí tuệ nhân tạo.

Giá cổ phiếu của nhiều công ty A.I. đã tăng vọt trong thời gian ngắn, và các tập đoàn công nghệ đang chi hàng chục tỷ đô la để xây dựng trung tâm dữ liệu và nhà máy chip nhằm đáp ứng làn sóng bùng nổ này.

Dù nhà đầu tư và giới phân tích cho rằng có những lý do hợp lý để giải thích cho sự hưng phấn đằng sau mức tăng gần 50% của S&P 500 trong hai năm qua, một số người cảnh báo rằng định giá hiện tại vẫn đặt cược rất lớn vào tương lai.

Thị trường từng ở vào tình thế tương tự 29 năm trước, khi Alan Greenspan nổi tiếng cảnh báo về “sự hưng phấn phi lý” thúc đẩy bong bóng cổ phiếu internet. Khi đó, S&P 500 đã tăng hơn 60% trong hai năm trước bài phát biểu của ông.

Giờ đây, chính sách gia tiếp tục gióng lên hồi chuông cảnh báo.

“Dựa trên một số thước đo, định giá cổ phiếu tại Mỹ đang tiến đến mức chưa từng thấy kể từ bong bóng dot-com,” Andrew Bailey, Thống đốc Ngân hàng Anh, phát biểu gần đây.

Nhưng khi Greenspan đưa ra cảnh báo, bong bóng dot-com mới chỉ bắt đầu hình thành. S&P 500 khi đó còn tăng thêm hơn 100% — tức gấp đôi — trước khi đạt đỉnh vào tháng 3/2000. Sau đó, chỉ số lao dốc trong hai năm liên tiếp, giảm một nửa giá trị và quay về mức của thời điểm ông Greenspan cảnh báo — sáu năm trước.

Một số nhà đầu tư lo rằng hiện nay chúng ta đang rơi vào thời điểm giống như năm 1999, ngay trước cú sụp đổ. Nhưng nhiều người khác tin rằng thị trường đang ở thời điểm tương đương 1996, và việc rút tiền lúc này có thể khiến họ mất đi khoản lợi nhuận lớn phía trước.

“Chưa chắc chắn, nhưng vẫn còn sớm,” Paul Christopher, Giám đốc chiến lược đầu tư toàn cầu tại Wells Fargo, nhận định. “Chúng ta chưa ở điểm của năm 1999 — điều đó thì khá chắc.”

A.I. và Dot-Com: Những điểm giống và khác

Có những khác biệt quan trọng giữa sự hào hứng dành cho A.I. hiện nay và bong bóng dot-com, theo các nhà giao dịch và phân tích.

Một cách so sánh là nhìn vào tỷ lệ giá trên thu nhập (P/E) — được tính bằng giá cổ phiếu chia cho lợi nhuận. Con số càng cao, mức độ đầu cơ càng lớn.

Hiện tỷ lệ P/E của S&P 500 cao hơn mức bình thường. Trong 10 năm qua, con số trung bình khoảng 22. Hiện nay nó vào khoảng 27, tiến gần mức 29 — đỉnh điểm năm 1999, ngay trước khi bong bóng vỡ.

“Rất khó để thị trường tiếp tục hoạt động tốt khi định giá đã cao đến vậy,” James Masserio, Giám đốc cổ phiếu toàn cầu tại RBC Capital Markets, nói.

Điểm khác biệt quan trọng: những công ty dẫn dắt đợt tăng trưởng hiện nay thực sự kiếm được rất nhiều tiền.

Những năm 1990–2000, nhiều doanh nghiệp dẫn đầu thị trường gần như không có lợi nhuận, khiến tỷ lệ P/E cực cao vì giá cổ phiếu tăng nhanh hơn lợi nhuận rất nhiều.

Cisco Systems, công ty lớn nhất trong S&P 500 khi bong bóng vỡ năm 2000, từng có P/E hơn 200 — đồng nghĩa nhà đầu tư cần chờ… 200 năm mới hòa vốn nếu không có tăng trưởng nào thêm.

Tỷ lệ P/E cao phản ánh niềm tin của nhà đầu tư vào tương lai tăng trưởng mạnh mẽ. Nhưng với Cisco, tương lai đó đã không đến. Lợi nhuận công ty tăng từ 15 cent/cổ phiếu (1996) lên 36 cent (2000), nhưng vẫn quá nhỏ so với mức tăng giá cổ phiếu. Đến nay, giá trị của Cisco vào khoảng 300 tỷ USD, vẫn thấp hơn mức thị trường từng định giá hơn 20 năm trước.

Không chỉ “bầu trời xanh” và kỳ lân

Nvidia — công ty lớn nhất S&P 500 hiện nay và là công ty đầu tiên đạt giá trị thị trường 5 nghìn tỷ USD — cũng từng có mức định giá cực đoan. Tỷ lệ P/E của hãng đạt trên 200 vào năm 2023, giai đoạn ChatGPT vừa ra đời và cơn sốt A.I. bùng nổ.

Nhưng khác với Cisco, Nvidia thực sự kiếm được rất nhiều tiền sau đó. Nhu cầu chip vẫn chưa hạ nhiệt.

Hiện P/E của Nvidia chỉ khoảng 45, và nếu tính theo lợi nhuận dự kiến, con số còn khoảng 25.

Khả năng liên tục đạt kỳ vọng lợi nhuận cao “thực sự đáng kinh ngạc,” Alex Altmann, Giám đốc chiến lược cổ phiếu tại Barclays, nhận xét.

“Không chỉ toàn màu hồng, cầu vồng hay kỳ lân. Nhưng tới nay những doanh nghiệp này đã chứng minh sự xuất sắc lặp đi lặp lại — điều cần phải ghi nhận.”

Dù giá cổ phiếu Nvidia tăng 1.000% trong ba năm (từ $17 lên $180), lợi nhuận của hãng còn tăng nhanh hơn. Nghĩa là cổ phiếu Nvidia hiện nay rẻ hơn so với ba năm trước, theo Stacy Rasgon của AB Bernstein.

Masserio của RBC cho biết vẫn thận trọng: “Luôn có người nói lần này khác. Nhưng rõ ràng nền tảng của các cổ phiếu đắt đỏ năm 2025 dày hơn nhiều so với đầu những năm 2000.”

Mắt xích yếu trong hệ sinh thái A.I.

Bong bóng thường bắt đầu bằng một luận điểm hợp lý, rồi thị trường đi quá xa thực tế. Ngay cả khi bong bóng vỡ, luận điểm nền tảng vẫn đúng — internet không biến mất sau năm 2000.

Giới đầu tư không quá lo về các tập đoàn lớn, mà lo về:

-

sự hưng phấn lan sang những công ty không có lợi nhuận,

-

các doanh nghiệp vay nợ lớn để chạy đua đầu tư A.I.,

-

và mức độ tập trung quá lớn của thị trường vào một số “ông khổng lồ”.

Những lo ngại này góp phần dẫn đến đợt bán tháo tháng trước khi nhà đầu tư rời khỏi cổ phiếu A.I. chủ chốt để chuyển sang lĩnh vực khác.

Oracle mất 1/3 giá trị sau khi công bố kế hoạch vay 18 tỷ USD để đầu tư A.I. Analyst Luke Yang dự báo tổng nợ của Oracle có thể tăng từ 100 tỷ lên 300 tỷ USD vào 2030, cảnh báo rủi ro rất lớn nếu nhu cầu A.I. không đạt kỳ vọng.

CoreWeave giảm 42% kể từ tháng 10. Công ty điện toán đám mây A.I. này phụ thuộc nặng nề vào hợp đồng với Nvidia và Microsoft, chưa có lợi nhuận nhưng nợ lớn.

“Có rủi ro hệ thống do sự liên kết chặt chẽ giữa các công ty này và lượng vay nợ lớn để đầu tư,” Masserio nói. “Không phải tất cả đều sẽ thắng. Và khi một mắt xích thua, điều đó ảnh hưởng dây chuyền thế nào?”

Ngoài ra:

-

áp lực cạnh tranh mới có thể làm thay đổi triển vọng,

-

nguy cơ lạm phát tăng khiến Fed giữ lãi suất cao,

-

hoặc chậm trễ trong việc xây dựng hạ tầng và tìm nguồn năng lượng cho A.I.

Thời điểm bong bóng nổ — nếu có — vẫn rất khó đoán. Đợt giảm tháng trước đã nhanh chóng đảo chiều nhờ lợi nhuận mạnh và kỳ vọng Fed tiếp tục giảm lãi suất.

Michael Burry — người dự đoán khủng hoảng tài chính 2008 — ví Nvidia như Cisco của thời dot-com, và cho rằng OpenAI là “Netscape tiếp theo, sớm muộn sẽ cạn tiền.”

“Nếu bạn lo định giá hôm nay, nghĩa là bạn đã lo cả năm — và điều đó khiến bạn bỏ lỡ mức tăng 17%,” Altmann của Barclays nói.

“Tôi cá nhân không cho rằng chúng ta đang ở trong bong bóng,” ông nói.

“Tuy vậy, vẫn có rất nhiều lý do để lo ngại.”

Eshe Nelson đóng góp báo cáo.