")

Trong một stt trước tôi đã viết về sự tồn tại nhiều liên minh cá mập giữa chủ đầu tư các dự án bất động sản và ngân hàng trong việc đẩy người mua nhà vào bẫy nợ. Cách thức câu kết của hai cá mập này khá thiên hình vạn trạng. Dưới đây là một trong những mánh lới như vậy.

Như đã phân tích lần trước, vì chưa được Sở Xây dựng tỉnh/thành cấp “Văn bản xác nhận nhà ở thương mại đủ điều kiện bán, cho thuê, cho thuê mua”, nên xét về phương diện pháp lý thì: (1) chủ đầu tư không thể ký kết hợp đồng mua bán nhà với người mua, và (2) ngân hàng không thể cho vay mua nhà, một cách hợp pháp.

Để dụ dỗ khách hàng vay tiền thanh toán tiếp cho mình trong tình trạng bất hợp pháp đó, chủ đầu tư vẫn mời người mua đến ký kết ẩu một “hợp đồng mua bán nhà”. Nếu ai lỡ dại đặt bút ký hợp đồng “ma” đó, do không hiểu hết quy định rắc rối của pháp luật, thì xem như đã rơi vào chiếc thòng lọng của chủ đầu tư.

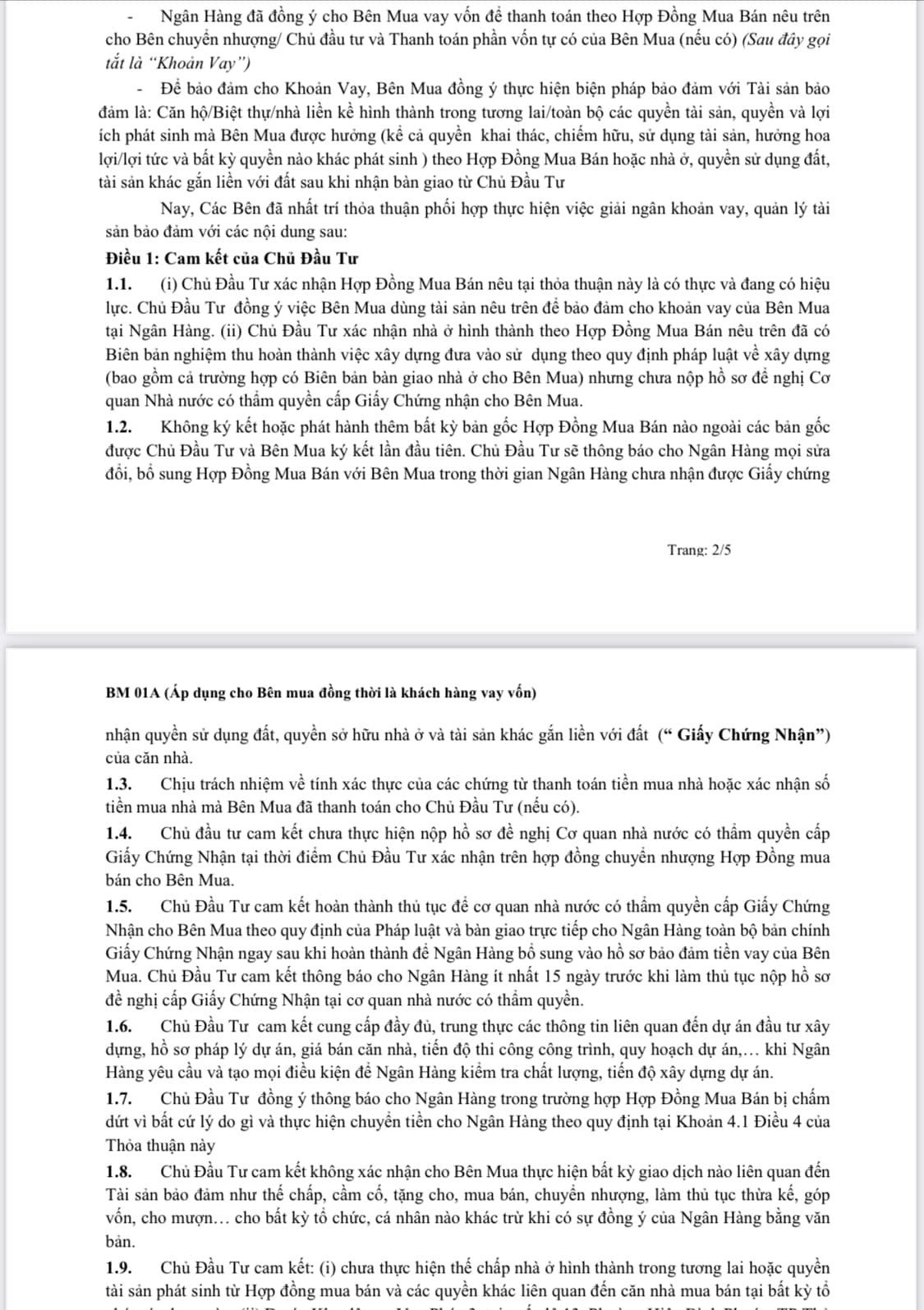

Bước tiếp theo, nếu người mua không có đủ tiền thanh toán tiếp, chủ đầu tư cùng với ngân hàng sẽ ép người mua ký kết một “Thỏa thuận Hợp tác Quản lý Tài sản ba bên” giữa chủ đầu tư, ngân hàng và người mua nhà (xem hình 1 dưới đây).

Theo thỏa thuận ba bên đó, ngân hàng sẽ giải ngân khoản vay lên đến 70% giá trị căn nhà còn lại thẳng vào tài khoản của chủ đầu tư. Bên gánh chịu khoản vay đó chính là người mua nhà, sau khi họ đã đặt cọc 30% giá trị nhà trước đó bằng tiền túi của mình.

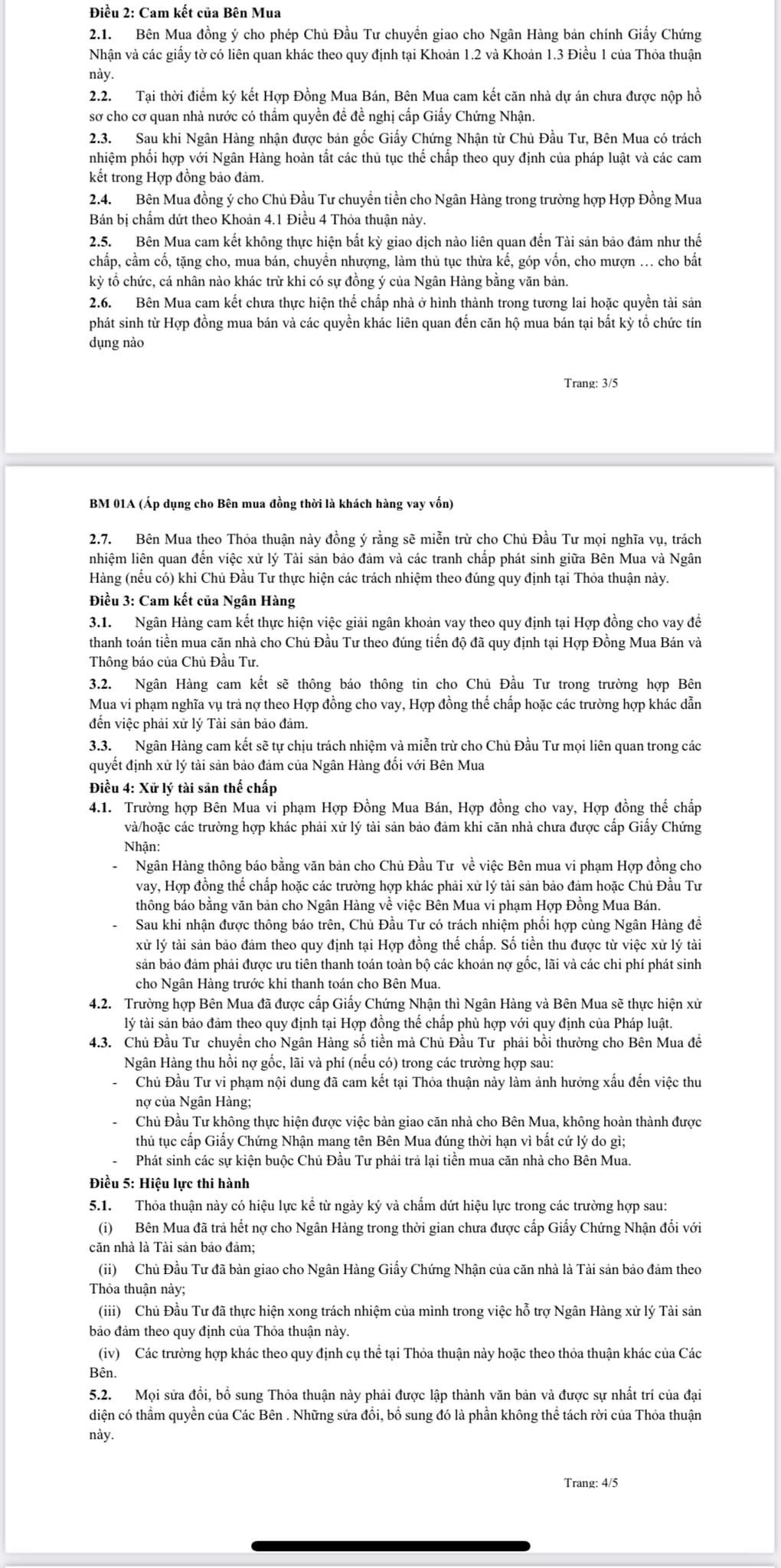

Nếu người mua nhà chậm trả gốc và lãi ở bất kỳ đợt thanh toán hàng tháng hoặc hàng quý nào, họ sẽ bị phạt và, nếu nặng hơn, còn bị đòi trả lại toàn bộ khoản vay. Nếu không trả được, ngân hàng sẽ tịch thu tài sản thế chấp là căn nhà mà họ đang vay để mua (xem hình 2 và 3 dưới đây).

Sự nhập nhằng và bất hợp pháp trong toàn bộ màn kịch này là ở chỗ: chủ đầu tư xác nhận hợp đồng mua bán nhà là có thực và đang có hiệu lực (xem Điều 1.1).

Hợp đồng mua bán nhà mà chủ đầu tư buộc người mua ký kết, như phân tích ở trên, là một hợp đồng vô hiệu xét về phương diện pháp lý, vì chủ đầu tư chưa có tư cách ký kết (do không đáp ứng đủ điều kiện luật định).

Biết hợp đồng mua bán nhà vô hiệu nhưng vẫn xác nhận là “có thực và đang có hiệu lực”, thì khác nào lừa dối khách hàng để quàng gánh nợ vào họ, trong khi mình thì nhận được tiền?

Như vậy, dựa vào một hợp đồng mua bán nhà vô hiệu, bằng một câu xác nhận dối trá, chủ đầu tư và ngân hàng mặc nhiên lợi dụng niềm tin của người mua nhà, đẩy họ vào bẫy nợ để ngân hàng cho vay nặng lãi và chủ đầu tư hưởng trọn số tiền từ khoản vay đó.

Còn căn nhà của người mua thì vừa chưa hợp pháp để giao dịch, vừa bị dùng làm tài sản thế chấp cho khoản vay bất hợp pháp kia. Người mua nhà rõ ràng bị lạm dụng tín nhiệm và bị chiếm đoạt tài sản một cách công nhiên bởi chiêu trò ảo thuật lão luyện và ma trận văn bản phức tạp của chủ đầu tư và ngân hàng.

Nếu bạn là người mua nhà đã lỡ ký kết các tài liệu và thỏa thuận tương tự, thì nên đến gặp luật sư tìm lời tư vấn chuyên nghiệp và tố giác hành vi “lạm dụng tín nhiệm chiếm đoạt tài sản” của chủ đầu tư và ngân hàng ra trước các cơ quan thi hành pháp luật.

Bọn cá mập đó có thể rất nhiều tiền để tránh né tạm thời sự truy cứu của các cơ quan hữu quan, nhưng chúng không thể mua hết lương tri của tất cả viên chức làm việc tại các cơ quan này.