")

")

")

")

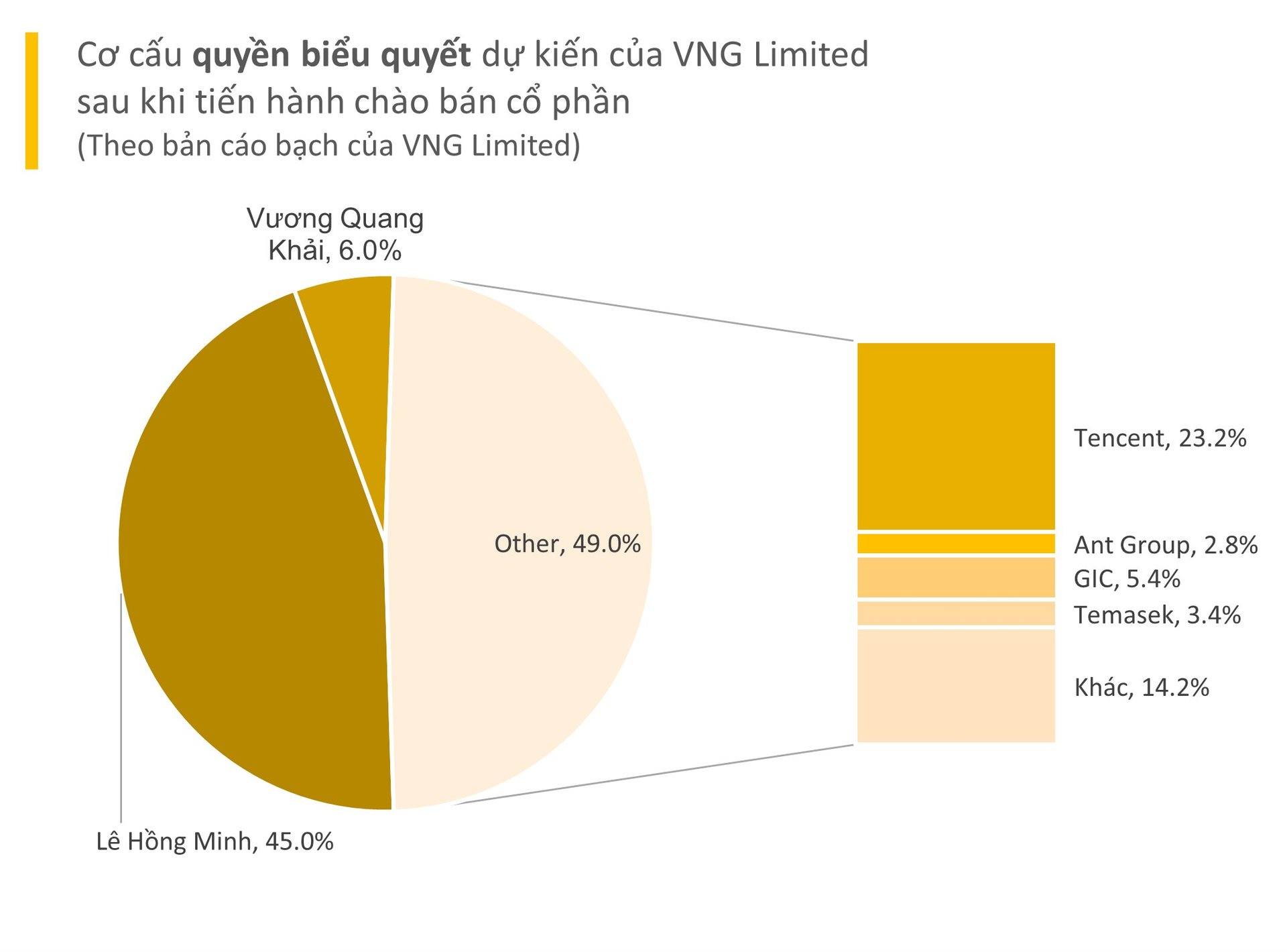

Thực ra câu chuyện VNG IPO mình không viết về nó vì hoạt động của VNG khá “bình thường” . Tercent thì ai cũng biết lâu rồi . Ant Group thêm vào mình cũng biết trước và cũng không phải là tin gì ghê gớm lắm , chỉ hơn 2%. Với VNG huy động vốn có 150 triệu USD cho 14.2% cổ phần (hình 2) tức nếu IPO thành công thì Marketcap cũng chỉ cỡ hơn hơn 1 tỷ USD là cùng. Khá hợp lý cho một công ty có hoạt động lâu và dòng tiền rõ ràng như VNG.

Còn việc VNG có pump dump game không thì nó phụ thuộc vào bao nhiêu cổ phiếu VNZ sẽ bị lock. Mặc dù con số public shares hiện nay là 14.2% cũng vẫn gọi là low float nhưng nó không tới nỗi như VFS. Nên game này long short có vẻ khá cân bằng.

NÓI CHUNG LÀ CHẢ CÓ GÌ ĐỂ NÓI.

Thôi thì nhân dịp VNG nộp hồ sơ IPO thì mình viết lại bài tiến trình IPO – IPO Process – để cho các bạn mới hiểu những bước IPO ở Mỹ là như thế nào.

=== IPO PROCESS ===

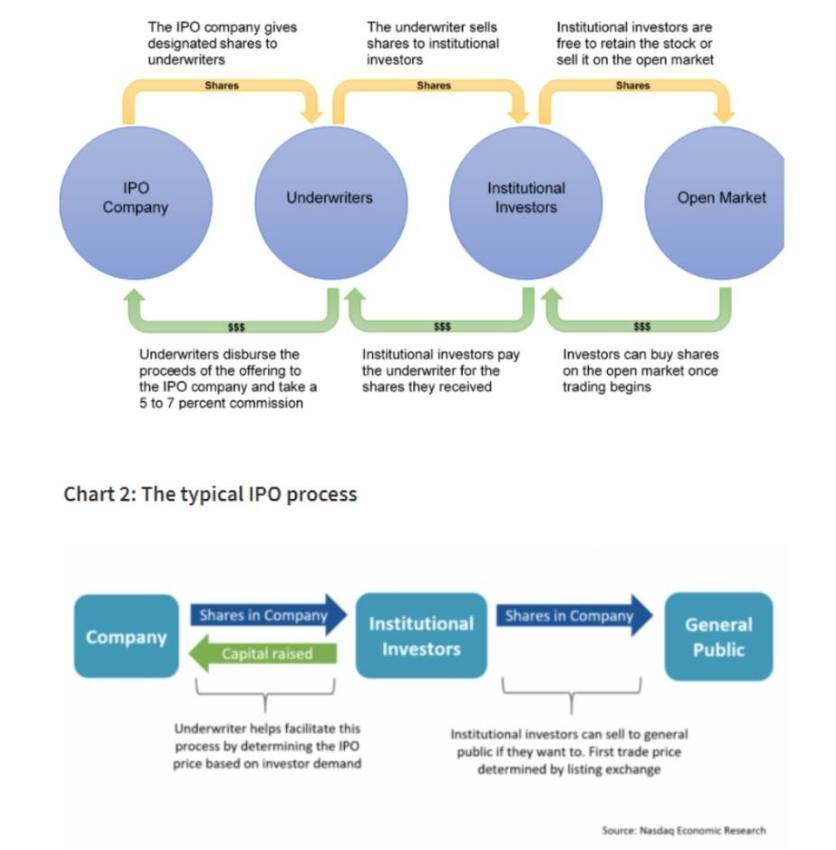

IPO là viết tắt của Initial Public Offering, Chào bán công khai lần đầu, là quá trình một công ty tư nhân sau thời gian phát triển đủ trưởng thành cho sự nghiêm ngặt của các quy định của SEC cùng với lợi ích và trách nhiệm đối với các cổ đông đại chúng sẽ niêm yết và giao dịch trên sàn.

Cái chữ Offering , chào bán khiến nhiều bạn hiểu nhầm là khi lên sàn cổ phiếu được phát hành và người ta đổ tiền vô mua trên sàn. Điều này không đúng. Cái các bạn tưởng lầm là Direct Listing Offering (DLO) , là hình thức công ty tự định giá list và đăng ký list lên SEC. Chủ yếu là để các cổ đông đầu tư chiến lược thoái vốn cổ phần.

Khi một công ty tư nhân muốn IPO thì việc trước tiên là họ phải tìm một tổ chức tài chính , bank để kiểm định và audit giá trị doanh nghiệp . Ta gọi đây là các nhà bảo lãnh phát hành hay là underwriters. Underwriter làm việc chặt chẽ với công ty trong suốt quá trình IPO, bao gồm quyết định giá chào bán ban đầu của cổ phiếu, giúp đáp ứng các yêu cầu quy định, mua cổ phiếu có sẵn từ công ty và sau đó bán chúng cho các nhà đầu tư thông qua mạng lưới phân phối của họ.

Sau khi Underwriter nộp hồ sơ lên SEC thì sẽ thiết lập một đội IPO , trong đó ngoài bank bảo lãnh định giá nói trên còn có chuyên gia của SEC, và kế toán viên công chứng CPA , luật sư để tiến hành kiểm định và thực hiện việc định giá, xem xét giá phát hành và số lượng cổ phiếu phát hành.

Sau khi đã qua được ải này thì các Underwriters sẽ đại diện phát hành cổ phiếu trước và thông qua mạng lưới của mình để tìm các nhà đầu tư sớm để mua và sở hữu các cổ phiếu được phát hành ra công chúng. Mạng lưới của họ bao gồm các ngân hàng đầu tư, đại lý môi giới, quỹ tương hỗ và các công ty bảo hiểm.

Trước khi IPO, công ty và Underwriter tham gia vào cái được gọi là “roadshow”, trong đó các giám đốc điều hành hàng đầu trình bày với các nhà đầu tư tổ chức để thu hút sự quan tâm đến việc mua cổ phiếu sắp ra mắt công chúng. Giai đoạn này ta gọi là Book Building , và đây mới là cái phần chữ Offering của IPO. Nếu các nhà đầu tư thấy hứng thú và có thể deal với bank mua với một mức giá tốt hơn mức giá ngày IPO. Còn nếu không thuyết phục được hay huy động vốn không đủ thì coi như kèo toang.

Các Underwriters còn một phương thức phát hành nữa là đấu giá (Bid), trong đó các nhà đầu tư sẵn sàng trả giá cao hơn giá chào bán sẽ nhận được cổ phiếu. Trong thị trường thì đấu giá rất hiếm, ví dụ đáng chú ý nhất là IPO của Google vào năm 2004.

Sau đó thì các Underwriters này thu tiền từ các early investor sẽ chuyển lại cho công ty niêm yết sau khi trừ phí , thường là khoảng 3,5% đến 7,0%, dựa trên mẫu hồ sơ công khai từ PwC.

Cuối cùng là đến ngày IPO thì lượng cổ phiếu thực tế đều đã có holder và chỉ là ngày cổ phiếu được chính thức lên sàn và giao dịch mà thôi.

Thông qua tiến trình này các bạn cũng có thể hiểu tại sao mà IPO lại có GIÁ TRỊ ĐÚNG hơn là thông qua merge SPAC . Vì mọi định giá đều được bảo lãnh và audit bởi Underwriter, cũng như được các investor xem xét và deal ở giai đoạn Book Building chứ không phải chỉ 2 bên thỏa thuận như SPAC.

Thực tế là IPO truyền thống này ải SEC không khó vì cơ bản có tiền đóng đủ phí , thuê Underwriter audit và bảo lãnh là sẽ được dù lỗ lãi hay có nợ đi nữa. VD như Tesla , Uber , … lúc IPO vẫn lỗ nhưng được list ấy thôi.

Cái thành công hay thất bại của IPO này chủ yếu chính nằm ở các buổi Roadshow cho Book Building thôi. Làm cách nào để thuyết phục các Investor chấp nhận mức định giá đó và đầu tư vào mới quan trọng. Và tiền thu về là tiền thật và lớn hơn nhiều các công ty phải merge SPAC , trừ khi công ty SPAC merge có con số trong trust account lớn (có những công ty SPAC lên tới gần 1 tỷ USD).

———

Thông thường thì các cty trước khi ra IPO đều trải qua nhiều giai đoạn tăng vốn, nhiều đợt như serie A , B, C , D…

Trong đó founder và các nhà đầu tư mới thương lượng giá trị công ty và xét rất kỹ các khía cạnh của công ty , mặc cả rất kỹ !

Nhờ đó mà giá trị của công ty không ‘chủ quan’ mà do thoả thuận của rất nhiều phía , và đó không phải là nhà đầu tư ‘đại chúng biết ất ơ vớ vẩn’ mà là giữa những tay đại diện cho công ty tài chính, đầu có sạn!

Cuối cùng mới ra IPO, với giá xấp xỉ hay chỉ hơn một chút so với đợt tăng vốn seri cuối.

Thí dụ như Tesla , đã trải qua A, B. C với nhiều nhà đầu tư danh tiếng, nhà đầu tư đợt cuối là Toyota , trước IPO mua 3% với giá 50 triệu.

Như thế đã ‘định giá’ tesla 1.7 tỷ .

Với định giá đó , Tesla ra IPO , với giá 17 usd / share

Thị trường ( công chúng ) vững bụng , vì biết rằng trước đó các ‘ông lớn ‘ đã mua với giá tương đương , nến ‘tố’ thêm thành 19 usd / share

Như thế giá thị trường Tesla trở thành 1.9 tỷ.

Tiền ‘lẻ’ so với biến động của Vinfast trong vài giờ! Tự hào thay!

VNG , ít ra đang đi con đường tương tự như thế .

Cũng từng trải qua nhiều đợt tăng vốn với các công ty có tiếng và có tiền.

Khi ra IPO , công chúng ít nhất có căn cứ rằng các “ông lớn” đã từng bỏ tiền bao nhiêu.

Vinfast hoàn toàn khác !!!

Trước khi ra thị trường, không hề có đợt tăng vốn với bất kỳ một nhà đầu từ độc lập nào cả !

* Như thế, chứng tỏ không có bất kỳ một ông lớn nào chịu “chia lửa”, chịu rủi ra cùng anh Vượng cả . Giá trị VF là 23 tỷ là hoàn toàn do anh Vượng đặt ra , và trong đợt cuối thì được anh rất bé là Black Spade ‘gật đầu’ Ok !

* Như thế, trước đây , chưa từng có một ông lớn nào đánh giá cao VF để chịi bỏ tiền mua share .

VNG và Vinfast rất khác nhau về mặt này.

————