")

")

")

")

Cuộc khủng hoảng eo biển Hormuz một lần nữa buộc thế giới đối diện với một câu hỏi cũ nhưng ngày càng cấp bách: liệu có thể thoát khỏi sự khống chế của một điểm nghẽn địa lý mà chỉ cần một cuộc chiến là đủ làm rung chuyển giá dầu, lạm phát, vận tải biển và tăng trưởng toàn cầu? Câu trả lời ngắn gọn là: có giải pháp kỹ thuật, nhưng không có giải pháp nào rẻ, nhanh và hoàn hảo cùng một lúc. Điều đáng nói hơn là chi phí của chiến tranh đã bắt đầu cho thấy một nghịch lý: số tiền Mỹ đốt vào xung đột trong vài ngày đầu đã vượt chi phí của một số dự án đường ống bypass quy mô lớn, trong khi chưa tạo ra được một lối thoát cấu trúc lâu dài khỏi Hormuz.

Theo Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), trong nửa đầu năm 2025, lưu lượng dầu đi qua Hormuz trung bình khoảng 20,9 triệu thùng/ngày, tương đương khoảng 20% tiêu thụ dầu lỏng toàn cầu và khoảng một phần tư lượng dầu giao dịch bằng đường biển. Chỉ riêng con số này đã giải thích vì sao Hormuz vẫn là “van tim” của hệ thống năng lượng thế giới. Chừng nào phần lớn dầu vùng Vịnh còn phải chui qua chiếc cổ chai này, chừng đó Iran vẫn còn một đòn bẩy chiến lược mà không một nước nhập khẩu năng lượng nào có thể xem nhẹ.

Nhưng điểm cốt lõi cần nói rõ là: đòn bẩy của Iran không phải là định mệnh địa lý bất biến. Nó tồn tại vì thế giới trong nhiều thập niên đã chấp nhận phương án rẻ nhất trong thời bình: cứ để dầu đi qua Hormuz, vì tuyến này ngắn, có sẵn và hiệu quả. Chỉ khi chiến tranh nổ ra, khi Iran siết lưu thông, khi hàng trăm tàu bị mắc kẹt và giá dầu tăng vọt, người ta mới bắt đầu tính nghiêm túc đến cái giá của việc không xây đường vòng. Reuters và ADNOC cho biết đến ngày 9/4, lưu lượng qua Hormuz vẫn ở mức tê liệt, khoảng 230 tàu chở hàng đã bị kẹt, còn các tổ chức tài chính cảnh báo thị trường dầu vẫn đang chịu cú sốc kéo dài dù đã có ngừng bắn tạm thời.

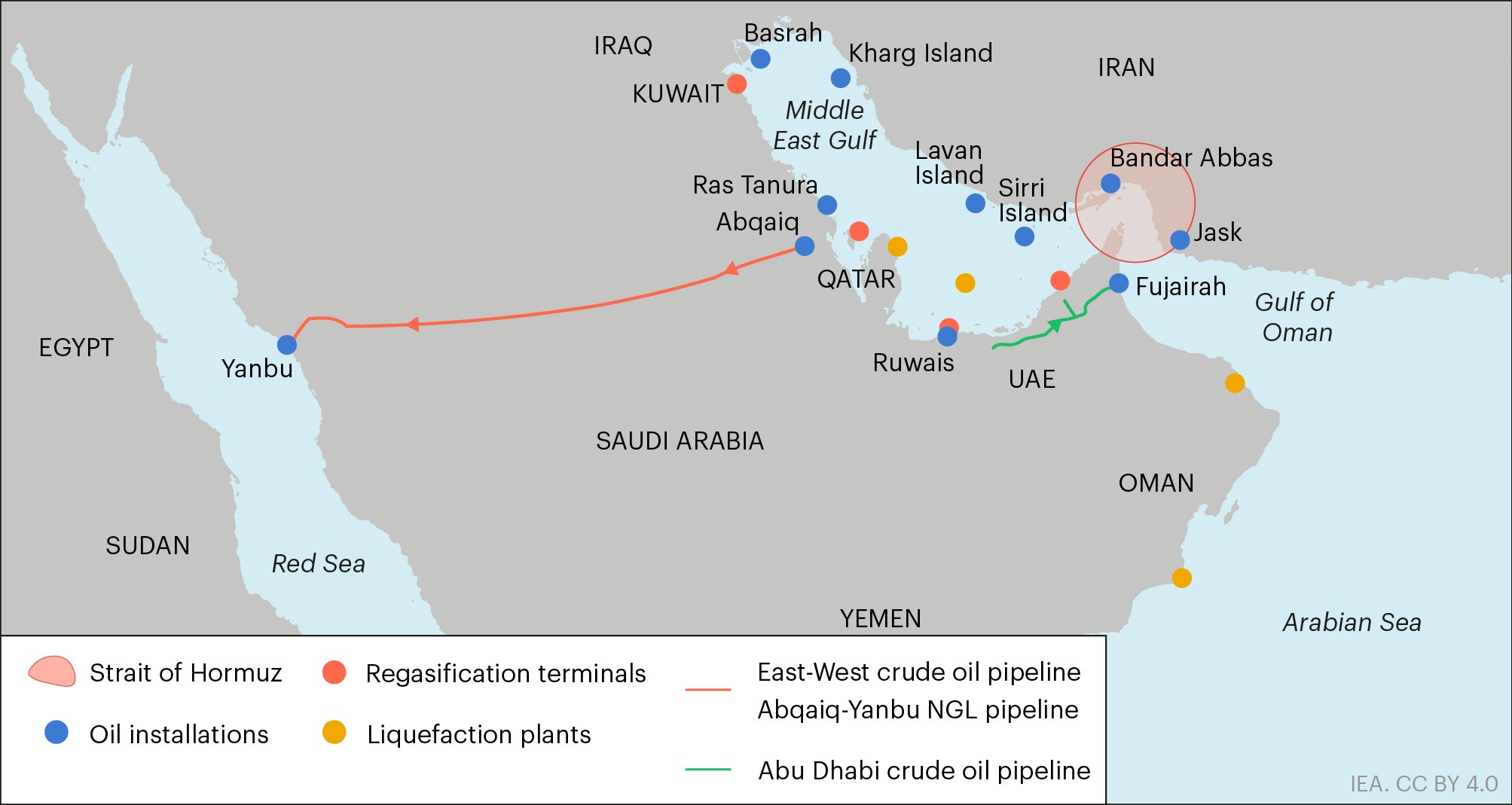

Giải pháp thứ nhất, cũng là giải pháp thực tế nhất, là mở rộng mạng lưới đường ống bypass. Đây không phải ý tưởng viển vông mà là thứ vùng Vịnh đã làm từ lâu. UAE có tuyến Abu Dhabi Crude Oil Pipeline (ADCOP) dài khoảng 400 km từ Habshan ra Fujairah, với công suất danh nghĩa ban đầu 1,5 triệu thùng/ngày và công suất hiện được IEA mô tả là gần 1,8 triệu thùng/ngày; dự án này được xây với chi phí khoảng 3,3 tỷ USD. Saudi Arabia có tuyến East-West Pipeline dẫn dầu từ phía đông sang cảng Yanbu trên Biển Đỏ; Reuters cho biết tuyến này hiện có thể bơm tới khoảng 7 triệu thùng/ngày, dù gần đây cũng bị tấn công làm giảm lưu lượng khoảng 700.000 thùng/ngày.

Chính ở đây mới xuất hiện so sánh đáng suy nghĩ: Reuters dẫn nguồn tin cho biết chỉ trong 6 ngày đầu của cuộc chiến, chính quyền Trump đã ước tính chi phí chiến tranh cho Mỹ đã lên tới ít nhất 11,3 tỷ USD, trong đó 5,6 tỷ USD là tiền đạn dược chỉ trong 2 ngày đầu. Nói cách khác, số tiền Mỹ đốt trong chưa đầy một tuần đã vượt xa chi phí xây dựng tuyến ADCOP của UAE và vượt cả mức thường được nhắc đến cho một đường ống bypass lớn kiểu vùng Vịnh. Nếu nhìn thuần túy ở góc độ hạ tầng năng lượng, đây là một bản cáo trạng tài chính rất mạnh đối với logic “đánh rồi tính sau”.

Tuy nhiên, pipeline không phải thuốc chữa bách bệnh. Về địa lý, đường ống chỉ giải quyết được bài toán dầu thô và chỉ cho những nước có thể kéo hạ tầng sang bờ biển khác. UAE làm được vì có Fujairah nằm ngoài Hormuz. Saudi Arabia làm được vì có bờ Biển Đỏ. Nhưng Iraq là ví dụ ngược lại: Reuters dẫn lời Basra Oil cho biết Iraq là nước thiệt hại nặng nhất khi Hormuz bị đóng vì gần như không có tuyến xuất khẩu thay thế tương xứng; xuất khẩu từ mức trước chiến tranh khoảng 3,4 triệu thùng/ngày rơi mạnh chỉ vì phụ thuộc vào eo biển. Điều đó có nghĩa là ngay cả khi Saudi và UAE tự cứu được một phần mình, thế giới vẫn chưa thoát khỏi Hormuz nếu chưa có lời giải cho Iraq, Kuwait, Qatar và LNG.

Về pháp lý, pipeline là giải pháp “sạch” nhất. Nó nằm trên lãnh thổ có chủ quyền rõ ràng của từng quốc gia, được xây theo luật đầu tư, luật năng lượng và thỏa thuận song phương hoặc đa phương, không đụng trực tiếp đến tranh chấp về quyền quá cảnh ở eo biển quốc tế. Trong khi đó, trật tự pháp lý hiện hành theo UNCLOS quy định ở các eo biển dùng cho hàng hải quốc tế, tàu thuyền và máy bay được hưởng quyền quá cảnh và việc quá cảnh đó không được bị cản trở. Nói nôm na: xây đường ống là dùng tiền để mua an ninh; còn biến Hormuz thành nơi xin-cho hoặc thu phí là đi ngược logic pháp lý của tự do hàng hải.

Giải pháp thứ hai là đào một kênh xuyên Musandam để tạo đường biển mới nằm hoàn toàn trên lãnh thổ Oman hoặc trong không gian được Oman và các nước GCC kiểm soát. Về chiến lược, sức hấp dẫn của ý tưởng này là quá rõ: nếu thành công, nó sẽ tước bớt tính độc nhất của Hormuz. Iran sẽ không còn ở vị thế có thể “siết cổ” thương mại toàn cầu chỉ bằng cách khống chế một eo biển tự nhiên. Nhưng về địa lý, đây là dự án cực khó. Bán đảo Musandam có địa hình núi đá hiểm trở; các ước tính lan truyền rộng rãi trên truyền thông và giới phân tích thường đưa chi phí lên tới hàng trăm tỷ USD, nhưng đến nay tôi chưa thấy một dự án chính thức được Oman, UAE hay Mỹ công bố ở cấp quyết định đầu tư cuối cùng. Nói chính xác hơn: Musandam Canal hiện vẫn là một ý tưởng chiến lược, chưa phải một dự án hạ tầng đã thành hình.

Ngay cả nếu canal được làm, nó cũng không biến rủi ro an ninh thành số 0. Bạn nói rất đúng ở điểm này: kênh vẫn có thể nằm trong tầm tên lửa và drone của Iran. Nhưng khác biệt không nằm ở chuyện “có thể bị bắn hay không”, mà ở chuyện bị bắn vào cái gì. Nếu một kênh nằm hoàn toàn trong lãnh thổ Oman hay hạ tầng chung của GCC bị tấn công, Iran sẽ không còn có thể biện minh rằng họ chỉ “quản lý eo biển của mình”; họ sẽ bị nhìn như đang đánh trực tiếp vào tài sản có chủ quyền rõ ràng của nước khác. Về mặt pháp lý và ngoại giao, đó là một ngưỡng leo thang cao hơn nhiều và dễ kích hoạt trừng phạt tập thể hơn.

Bởi vậy, nếu hỏi giải pháp nào hợp lý nhất, câu trả lời gần như chắc chắn là: pipeline trước, canal sau. Lộ trình hợp lý nhất không phải đổ ngay 100–300 tỷ USD vào một đại công trình đào núi, mà là mở rộng trước các đường ống hiện hữu, xây thêm tuyến nối mới, tăng bể chứa, nâng công suất ở Fujairah và Biển Đỏ, rồi chỉ tính tới canal nếu khủng hoảng Hormuz lặp lại nhiều lần và khiến chi phí “không hành động” vượt qua chi phí của dự án. Đây cũng là logic mà thị trường năng lượng vận hành: trong thời bình, đường vòng bị xem là xa xỉ; trong khủng hoảng, nó bỗng trở thành bảo hiểm sống còn.

Từ góc nhìn Mỹ, đây là điểm đáng phê phán nhất. Washington đang chứng kiến một cuộc chiến mà chi phí trực tiếp đã lên hàng chục tỷ USD chỉ trong giai đoạn đầu, trong khi yêu cầu ngân sách bổ sung được báo chí Mỹ mô tả có thể nằm trong khoảng 80–100 tỷ USD, thậm chí trước đó Lầu Năm Góc từng được nói là muốn xin hơn 200 tỷ USD. Đó là quy mô tiền đủ để xây không chỉ một mà nhiều tuyến bypass chiến lược, tăng mạnh năng lực dự phòng và giảm phụ thuộc vào một điểm nghẽn mà chính chiến tranh vừa chứng minh là quá nguy hiểm. Nhưng chiến tranh có một “ưu thế chính trị” mà hạ tầng không có: nó cho kết quả tức thời về hình ảnh và quyền lực, còn đường ống thì chỉ cho kết quả sau vài năm và không tạo ra những tuyên bố “chiến thắng” trên truyền hình.

Kết luận cuối cùng rất đơn giản. Thoát khỏi Hormuz không phải là bài toán công nghệ; đó là bài toán ý chí chính trị và trật tự ưu tiên ngân sách. Pipeline không xóa được hoàn toàn rủi ro, canal lại quá đắt và quá dài hơi, nhưng cả hai đều có một ưu điểm mà chiến tranh không có: chúng làm giảm quyền phủ quyết địa lý của Iran đối với năng lượng thế giới. Nếu Mỹ và các nước vùng Vịnh thật sự muốn giảm đòn bẩy của Tehran, họ phải đầu tư vào hạ tầng thay thế, không chỉ vào bom đạn. Chiến tranh có thể buộc Hormuz mở lại trong ngắn hạn; chỉ có hạ tầng mới làm Hormuz bớt đáng sợ trong dài hạn.

Nguồn tham khảo chính: Reuters; U.S. EIA; IEA; UNCLOS/United Nations.