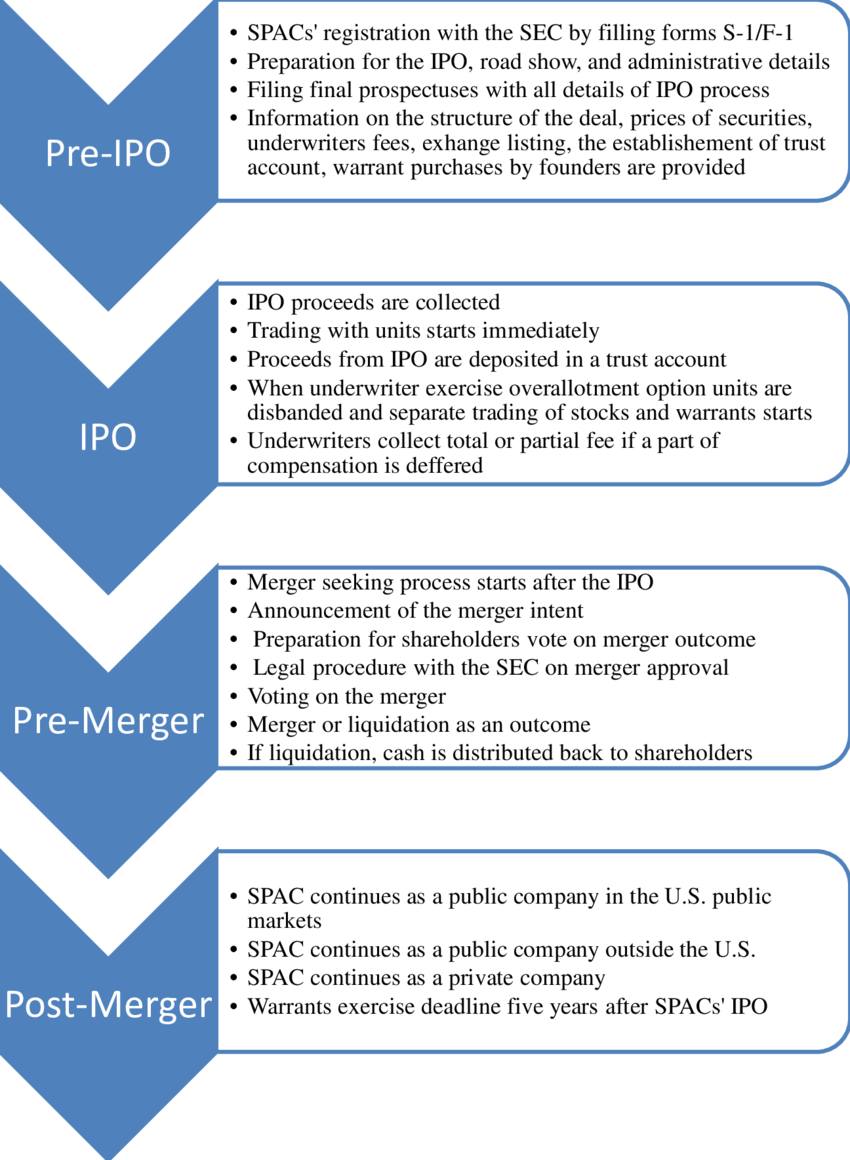

SPAC là viết tắt của Special-purpose acquisition company, Công ty mua lại với mục đích đặc biệt, hay còn gọi là Blank Check Company , công ty séc trắng. Tại sao gọi là séc trắng thì ta xem lại thực chất của dạng công ty này nha.

SPAC là công ty không có hoạt động kinh doanh gì cả và các bên góp vốn lập ra với mục đích duy nhất là “xí chỗ” trên thị trường chứng khoán và sát nhập với công ty muốn niêm yết mà không cần thông qua các quy định và thủ tục nghiêm ngặt của SEC.

Các công ty SPAC lúc đầu sẽ không biết có sát nhập vào một công ty nào cả mà phải đi tìm / được tìm các công ty muốn lách niêm yết. Tiền cổ đông sẽ được gửi bank đầu tư , tiết kiệm để sinh lời , ngoài ra không được làm gì với mục đích sát nhập . SPAC có kỳ hạn là 2 năm , nếu không tìm được công ty nào để sát nhập thì SPAC sẽ giải thể và trả lại tiền và lãi cho nhà đầu tư. Do đó, các nhà đầu tư bỏ tiền vào SPAC coi như là gửi một khoản tiết kiệm và thêm khả năng sát nhập vào một công ty để niêm yết kiếm lời. Ngay từ đầu , nhà đầu tư không biết sẽ bỏ tiền để mua/hợp nhất với công ty nào. Bởi thế nên mới gọi là “Blank Check” , coi như nhà đầu tư ký ngân phiếu “khống”, chưa có người nhận.

Trong trường hợp công ty SPAC kiếm ra công ty niêm yết để sáp nhập, như trong thương vụ này là VF kiếm ra BS. VF sẽ được kết nối và làm việc với Hội Đồng Quản trị của BS để thỏa thuận một thương vụ sáp nhập thành một công ty mới (công ty VFS) và thỏa thuận giá trị góp vốn trên cổ phần với marketcap là 23 tỷ. Thông thường với SPAC thì giá cổ phiếu sẽ mặc định là 10 USD/cổ thì sẽ phát hành 2.3 tỷ cổ phiếu VFS. Trong đó là BS có 169 triệu tiền góp (book value) đã nói ở trên. Như vậy , nếu định giá thỏa thuận 23 tỷ thì BS sẽ sở hữu cổ phần khoảng 0.7%.

Nhưng chưa xong, sau khi thỏa thuận với HĐQT thì VF sẽ lại phải nộp hồ sơ báo cáo bạch , báo cáo tài chính đủ thứ để thuyết phục các cổ đông của BS đồng ý góp vốn với giá trị 169 triệu lấy 0.7% cổ phần đó. Lúc này sẽ lại có các trường hợp:

- VF không đưa ra được benefit , tiềm năng của mình để thuyết phục cổ đông BS góp vốn với giá trị 23 tỷ thì cổ đông có thể biểu quyết từ chối, thương vụ banh.

- Còn nếu thương vụ vẫn được thông qua nhưng nhà đầu tư thấy rủi ro thì có thể rút tiền khỏi SPAC không join vụ sáp nhập này. Nếu số tiền 169 triệu không đủ huy động hoặc thấp quá thì thương vụ này cũng banh.

- Nếu VF đưa ra được benefit – tiềm năng để thuyết phục nhà đầu tư thì thương vụ sẽ tiến hành thủ tục sáp nhập công ty và gửi đơn tái phát hành cổ phiếu cho công ty được sát nhập mới lên SEC.

Như vậy, cuối cùng với thương vụ SPAC thì VF chỉ nhận được tối đa 169 triệu từ tiền BS góp vốn chuyển qua chứ không nhiều. Như báo cáo tài chính ở hồ sơ SEC vừa rồi, cuối tháng 12 – 2022 VF còn 180.9 triệu trong khi tháng 9 – 2022 còn hơn 600 triệu cash. Như vậy Q4 2022 VF đã tiêu tầm 400 triệu . Với thêm 169 triệu nếu đủ thì VF chắc đủ xài hơn 1 tháng chứ đừng nói xây nhà máy.

Có thể thấy là SPAC cũng có thể coi là một IPO công ty mới. Nhưng về bản chất nó khác với IPO truyền thống là nó sáp nhập với một công ty đã niêm yết thông qua giá trị thỏa thuận 2 bên. Còn IPO là được audit cẩn thuận bởi CPA , SEC và bảo lãnh bởi các Underwriters nên giá trị nó được kiểm chứng và chính xác , minh bạch hơn. Do đó, dân tài chính thường hay phân biệt IPO và SPAC riêng biệt.

Vậy con số 27 tỷ và 23 tỷ trong Press Release của BS là sao ? Và tại sao nói BS góp 169 triệu mà sao PR lại nói chưa ghi nhận?

==> Well, vụ chưa ghi nhận thì do chưa sáp nhập, góp vốn thì sao ghi nhận được. Còn con số 27 tỷ là giá trị doanh nghiệp Enterprise Value (EV) là đã bao gồm Marketcap (23 tỷ) + debt. Như vậy khoảng chênh lệch 4 tỷ là debt dự tính dó.

Còn tiếp