Sonnie Tran

· 18 tháng 5

GIẢI NGỐ TRUYỀN THÔNG VIỆT NAM VÀ LỜI PHÁT BIỂU HUY ĐỘNG 8 TỶ CỦA BÁC VƯỢNG Ở VỤ SPAC VINFAST .

Nói thật là mấy bữa tới giờ mà tui ngứa hết cả mắt với một loạt các “chuyên gia đầu ngành” hay KOL truyền thông lên nói sai hay kiểu tâng bốc, gỡ gạc cho Vinfast .

Rồi bác Vượng ở đại hội cổ đông phát biểu sau SPAC IPO VF dễ dàng thu hút 8 tỷ là bình thường. Mình nghe mà choáng toàn tập .

Trong khi đó, ở báo Mỹ thì lại không “nice” lắm , hết Reuters đăng bài Bơm quá mức tới Bloomberg lại cà khịa “giống như một hành động tuyệt vọng hơn là sự hồi sinh của một loại tài sản xấu.” (VinFast‘s SPAC merger feels more like an act of desperation than a revival of a maligned asset class.)

Đồng thời, Black Spade (gọi tắt là BS) cũng đã ra thông cáo báo chí thì lại có các con số giá trị doanh nghiệp (enterprise value , EV) khoảng 27 tỷ USD và giá trị vốn chủ sở hữu (equity value, EQ) là 23 tỷ USD, không bao gồm tiền mặt từ quỹ tín thác khoảng 169 triệu USD của BSAQ (giả sử không có cổ đông Black Spade nào chọn mua lại cổ phiếu Black Spade của họ thành tiền mặt như được phép) thì có một số ace lại thắc mắc 27 tỷ và 23 tỷ là sao và tại sao 169 triệu lại không bao gồm trong đó ?

Tiện thể , tôi sẽ chia sẻ luôn quá trình đúng IPO bên Mỹ, vai trò đúng của CS và Citibank trong thương vụ 4 tỷ trước đây có phải là cho vay như nhiều đứa Vinno hô hào không ? Rồi có mấy bạn bài Pump Dump trước có nói giải thích lại SPAC rõ hơn và nói luôn tại sao SPAC là Blank Check Company , công ty séc trắng . Cuối cùng là tui bóc phốt / xem xét khả năng xảy ra của các phát biểu huy động 2.3 tỷ sau IPO , huy động dễ dàng 8 tỷ của ông Vượng hay SPAC không quan trọng giá mà quan trọng là huy động vốn không nha.

Bài hơi dài nhưng nhiều info mong mọi người cố gắng đọc hết.

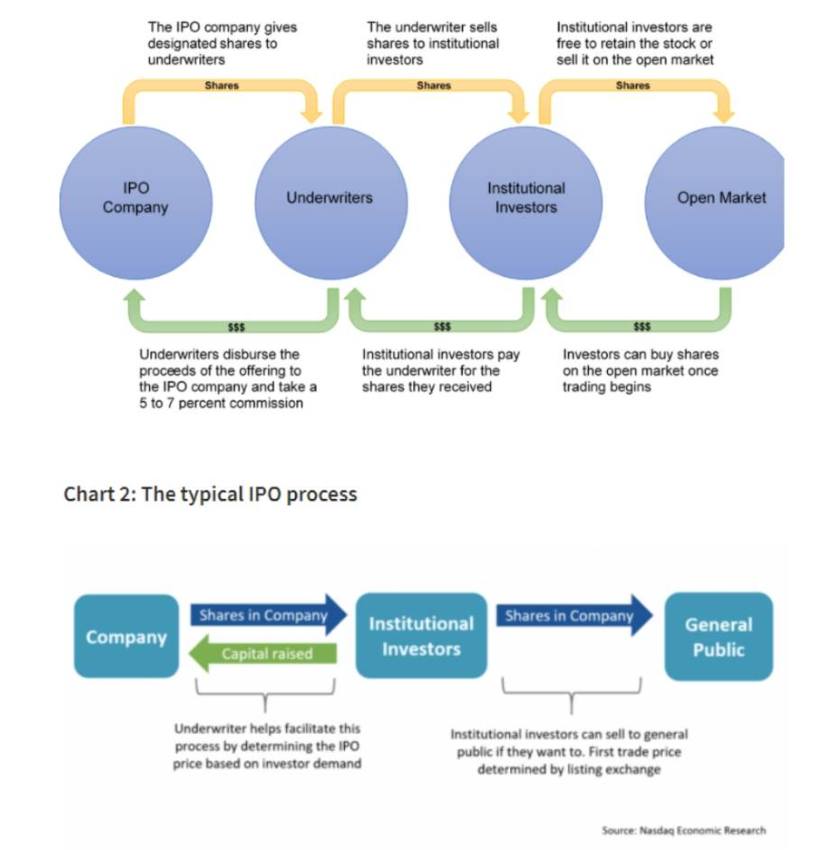

Mn có thể coi IPO Process ở hình bên dưới.

IPO PROCESS ĐÚNG NHƯ THẾ NÀO ? CITIBANK VÀ CS CÓ CHO VINFAST VAY 4 TỶ HAY KHÔNG ? TẠI SAO IPO LẠI ĐƯỢC ĐỊNH GIÁ ĐÚNG HƠN LÀ SPAC ?

IPO là viết tắt của Initial Public Offering, Chào bán công khai lần đầu, là quá trình một công ty tư nhân sau thời gian phát triển đủ trưởng thành cho sự nghiêm ngặt của các quy định của SEC cùng với lợi ích và trách nhiệm đối với các cổ đông đại chúng sẽ niêm yết và giao dịch trên sàn. Cái chữ Offering , chào bán khiến nhiều bạn hiểu nhầm là khi lên sàn cổ phiếu được phát hành và người ta đổ tiền vô mua trên sàn. Điều này không đúng. Cái các bạn tưởng lầm là Direct Listing Offering (DLO), nhưng thôi cái đó mình bỏ qua.

Khi một công ty tư nhân muốn IPO thì việc trước tiên là họ phải tìm một tổ chức tài chính , bank để kiểm định và audit giá trị doanh nghiệp , ta gọi đây là các nhà bảo lãnh phát hành hay là underwriters. Underwriter làm việc chặt chẽ với công ty trong suốt quá trình IPO, bao gồm quyết định giá chào bán ban đầu của cổ phiếu, giúp đáp ứng các yêu cầu quy định, mua cổ phiếu có sẵn từ công ty và sau đó bán chúng cho các nhà đầu tư thông qua mạng lưới phân phối của họ.

Sau khi Underwriter nộp hồ sơ lên SEC thì sẽ thiết lập một đội IPO , trong đó ngoài bank bảo lãnh định giá nói trên còn có chuyên gia của SEC, và kế toán viên công chứng CPA , luật sư để tiến hành kiểm định và thực hiện việc định giá, xem xét giá phát hành và số lượng cổ phiếu phát hành.

Sau khi đã qua được ải này thì các Underwriters sẽ đại diện phát hành cổ phiếu trước và thông qua mạng lưới của mình để tìm các nhà đầu tư sớm để mua và sở hữu các cổ phiếu được phát hành ra công chúng. Mạng lưới của họ bao gồm các ngân hàng đầu tư, đại lý môi giới, quỹ tương hỗ và các công ty bảo hiểm.

Trước khi IPO, công ty và Underwriter tham gia vào cái được gọi là “roadshow”, trong đó các giám đốc điều hành hàng đầu trình bày với các nhà đầu tư tổ chức để thu hút sự quan tâm đến việc mua cổ phiếu sắp ra mắt công chúng. Giai đoạn này ta gọi là Book Building. Nếu các nhà đầu tư thấy hứng thú và có thể deal với bank mua với một mức giá tốt hơn mức giá ngày IPO. Còn nếu không thuyết phục được hay huy động vốn không đủ thì coi như kèo toang.

Các Underwriters còn một phương thức phát hành nữa là đấu giá (Bid), trong đó các nhà đầu tư sẵn sàng trả giá cao hơn giá chào bán sẽ nhận được cổ phiếu. Trong thị trường thì đấu giá rất hiếm, ví dụ đáng chú ý nhất là IPO của Google vào năm 2004.

Sau đó thì các Underwriters này thu tiền từ các early investor sẽ chuyển lại cho công ty niêm yết sau khi trừ phí , thường là khoảng 3,5% đến 7,0%, dựa trên mẫu hồ sơ công khai từ PwC.

Cuối cùng là đến ngày IPO thì lượng cổ phiếu thực tế đều đã có holder và chỉ là ngày cổ phiếu được chính thức lên sàn và giao dịch mà thôi.

Như vậy , có thể thấy là thông tin Citibank và CS trước đây ký huy động 4 tỷ cho Vinfast mà nhiều ae hay Vin nô hô hào là ngân hàng lớn tin tưởng cho vay là hết sức tào lao . Citibank và CS chỉ là ký hợp đồng Underwriters ở trên mà thôi. Thông qua tiến trình này các bạn cũng có thể hiểu tại sao mà IPO lại có GIÁ TRỊ ĐÚNG hơn là thông qua SPAC. Vì mọi định giá đều được bảo lãnh và audit bởi Underwriter, cũng như được các investor xem xét và deal ở giai đoạn Book Building chứ không phải chỉ 2 bên thỏa thuận như SPAC.

Thực tế là IPO truyền thống này ải SEC không khó vì cơ bản có tiền đóng đủ phí , thuê Underwriter audit và bảo lãnh là sẽ được dù lỗ lãi hay có nợ đi nữa. VD như Tesla , Uber , … lúc IPO vẫn lỗ nhưng được list ấy thôi.

Còn tại sao VF lại thất bại trong IPO thì theo mình nghĩ là do book building thất bại thuyết phúc investor hoặc bị gọi định giá quá thấp chứ với SEC không quá khó trong việc list sàn, miễn đảm bảo tính audit minh bạch và định giá thì đến mấy cái SPAC còn IPO được mà huống chi Vinfast.